가처분 소득 줄어 저축률 하락…소비·투자 모두 위축 우려

가난한 가계가 돈을 쓰지도 모으지도 못하고 있다. 소득이 정체된 상황에서 주거비, 사교육비, 연금 등 비용만 늘어난데 따른 것이다. 문제는 극도의 소비 부진과 동반된 가계 저축 하락은 미래소비여력의 축소를 의미하고 이것이 투자 감소 및 내수 위축, 성장잠재력 훼손으로 귀결될 가능성이 크다는 점이다.

17일 한국은행과 현대경제연구원 등에 따르면 소비 침체와 더불어 지속되고 있는 가계저축률 하락이 한국 경제의 성장을 둔화시키는 또다른 요인으로 떠오르고 있다.

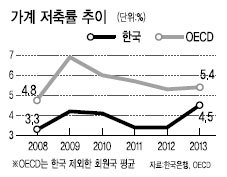

지난해 기준 한국의 가계저축률은 4.5%를 기록했다. 24.7%로 정점을 찍었던 1988년과 비교해 20%포인트 이상 격차를 보이며 전쟁의 상흔이 가시지 않았던 1953년과 비슷한 수준까지 내려갔다. 2013년 경제협력개발기구(OECD) 평균 저축률 5.4%에도 못미치는 수준이다. 가계저축률 하락의 요인으로는 가처분소득 증가율이 정체되고 있는데다 주거비, 공적연금 등의 부담 확대, 고령화 등이 꼽힌다.

연평균 가처분소득 증가율은 1990년대 10%대를 상회했지만 2000년대 들어서는 5% 전후로 하락했다. 물가 상승을 감안하면 실질소득은 거의 오르지 못한 셈이다. 이런 가운데 주거비용, 사교육비 등의 비용은 날로 늘어나고 국민연금 등 공적연금에 들어가는 비용도 과거에 비해 크게 불었다. 소득은 제자리인데 당장 쓸 곳은 군데군데 널린 상황에서 저축은 언감생심이란 얘기다.

연평균 가처분소득 증가율은 1990년대 10%대를 상회했지만 2000년대 들어서는 5% 전후로 하락했다. 물가 상승을 감안하면 실질소득은 거의 오르지 못한 셈이다. 이런 가운데 주거비용, 사교육비 등의 비용은 날로 늘어나고 국민연금 등 공적연금에 들어가는 비용도 과거에 비해 크게 불었다. 소득은 제자리인데 당장 쓸 곳은 군데군데 널린 상황에서 저축은 언감생심이란 얘기다.게다가 저출산ㆍ고령화로 인해 생산 인구가 줄고 피부양가구가 늘어나면서 가계의 저축 여력은 더욱 떨어질 수밖에 없는 형국이다.

기업들이 벌어들인 이익을 유보금으로 계속 쌓아두고 있는 것과 비교하면 크게 대비되는 형국이다. 실제로 국내총저축 중 기업저축이 차지하는 비율은 2000년 32.2%에서 2012년 49.1%로 급증했다. 극심한 내수 부진으로 소비 진작이 강조되면서 저축이 경제정책의 중심과 멀어지는 추세지만 현재와 같은 가계저축 감소는 향후 한국 경제에 부정적인 영향을 미칠 가능성이 크다는 우려의 목소리가 높다.

가계의 저축 규모는 미래 소비여력과 직결된다. 저축률이 감소하면 향후에도 지금과 같은 소비 침체에서 벗어나지 못할 가능성이 크다. 이는 기업 투자에도 부정적인 영향을 끼친다. 가계저축률 하락이 소비와 투자를 모두 위축시켜 결국 성장잠재력을 떨어뜨릴 가능성이 높다.

실제로 김천구 현대경제연구원 선임연구원은 ‘가계저축률 급락과 파급 영향’ 보고서를 통해 가계저축률이 1%포인트 하락하면 투자는 0.25%포인트, 경제성장률은 0.19%포인트 낮아진다는 전망을 내놓기도 했다.

이에 따라 한국 경제가 내수에 기반한 견실한 성장을 지속하려면 가계저축을 높이는 방안을 강구하고 기업이 축적한 내부자금은 투자 등에 사용토록 하는 것이 바람직하다는 지적이 나온다.

김 연구원은 “가계저축률 하락 추세가 지속되면 투자와 경제성장률에 악영향을 미치고 개인의 노후 소득보장 문제도 심각해질 수 있다”며 “저축률을 높이기 위해서는 가계의 소득기반을 확충하고 각종 경직성 지출을 완화해주는 노력이 필요하다”고 설명했다.

하남현 기자/airinsa@heraldcorp.com