정부는 우선 2금융권 대출에 칼을 빼들었다. 두차례에 걸친 기준금리 인하가 대출규제 완화와 맞물리면서 가계부채가 빠른 속도로 늘고 있는 만큼 2금융권을 대상으로 미시 대응책을 내놨다. 정부가 1금융권도 겨냥할지 주목된다.

▶2금융권 대출 어떻길래?=정부가 농협과 수협, 신협, 새마을금고 등 상호금융권의 가계대출에 대해 관리에 나선 것은 상대적으로 고금리인 2금융권의 대출에 가속도가 붙으면서 가계에 부담으로 작용하고 있기 때문이다.

상호금융권의 가계대출액은 2008년 117조3000억원에서 올해 9월말 210조3000억원으로 배 가까이 급증했고, 가계대출 증가율도 9월 기준 11.3%로 은행(6.2%)을 추월했다.

이런 가운데 상호금융권은 지난 8월 LTV(담보인정비율)ㆍDTI(총부채상환비율) 규제가 일원화하면서 은행으로 가계대출이 몰리자, 여유자금을 LTVㆍDTI 규제를 받지 않는 상가ㆍ토지 등 비(非)주택담보대출로 확대하고 있다.

정부는 상호금융권의 부동산담보대출 비중이 높아 경기변동에 따른 불확실성을 키운다는 점을 우려하고 있다. 김용범 금융위원회 금융정책국장은 “상호금융권의 가계대출 중 신용대출 비중이 10% 수준에 불과하다. 조합원 중심의 ‘관계형 금융’이라는 본연의 역할에는 다소 미흡한 측면이 있다”고 진단했다.

아울러 2금융권 대출에서 비주택 부문의 담보가치가 상대적으로 과대평가될 소지가 있고, 대출자의 상환 능력을 확인하는 관행도 아직 정착되지 않았다고 정부는 보고 있다.

상가ㆍ토지 담보대출은 주택대출과 달리 대출 규제 비율이 적용되지 않아 부실화 가능성이 크다. 이런 차원에서 정부가 비주택 부문의 대출 규제 정비에 나선 것이다.

▶가계 부채 뇌관=금융위 관계자는 “은행권 가계대출은 아직 문제가 없는 것으로 확인돼 건전성 및 부실 위험이 있는 상호금융권만을 타깃으로 대책을 만들었다”며 “추가 가계부채 대책은 아직 고려하지 않고 있다”고 말했다.

그러나 늘어나는 가계부채에 대한 경고음이 경제전문가와 연구기관에서 꾸준히 제기되고 있다.

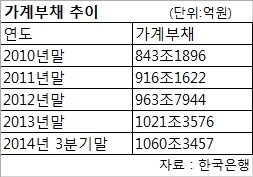

올해 9월말 현재 가계빚은 6월말(1038조3000억원)보다 22조원(2.1%) 늘어난 1060조3000억원이다. 10월 말 현재 은행과 비은행 예금취급기관(저축은행ㆍ신용협동조합ㆍ새마을금고ㆍ상호금융 등)의 가계대출 잔액은 총 730조6000억원으로 한달 전보다 7조8000억원이나 늘었다. 2003년 이후 최대다.

사정이 이렇게 되자 국회입법조사처는 “정책의 조정 기능을 강화하는 한편 가계부채와 관련한 종합 정책을 마련해야 한다”면서 “LTVㆍDTI로 대표되는 건전성 규제를 강화할 필요가 있다”고 제안했다. 윤창현 한국금융연구원장은 “가계 부채는 한국 경제의 3대 취약점 중 하나”라면서 “소비 증가율을 성장률보다 아래에 머물게 하는 요인”이라고 설명했다.

dscho@heraldcorp.com