▶위안화 환율, 변동성을 즐겨라=위안화 예금에 대한 가장 큰 걱정은 바로 변동성이 커졌다는 점이다. 원ㆍ위안화 환율이 지난달 20일 1위안당 181.95원을 기록한 후 170원대 후반에서 변동폭을 확대하고 있다. 하지만 변동성은 곧 수익창출의 기회가 될 수 있기 때문에 위안화 예금을 영리하게 활용만 하면 오히려 초과 수익을 낼 수 있다.

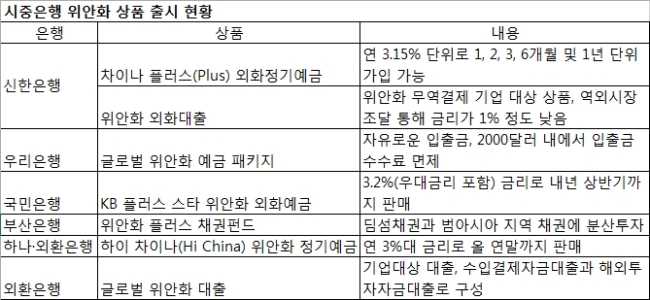

특히 최근 은행들이 출시한 위안화 예금은 짧게는 1~2개월, 길게는 6개월~1년 등 투자기간이 상대적으로 짧다. 따라서 환율 변동성에 보다 유연하게 대응할 수 있다는 분석이다. 심지어 우리은행의 ‘글로벌 위안화 패키지’ 상품 같은 경우는 입출금이 자유로운데다 2000달러 내에서 입출금 수수료도 무료로 우대받을 수 있어 환율 변동에 따라 예금을 수시로 조정할 수 있다.

이와 함께 최근 시중은행이 출시한 위안화 예금의 금리는 연 3%대라는 점도 활용이 가능한 부분이다. 즉 1분기당 1% 이상의 환차손만 없다면 수익을 낼 수 있는 구조라는 말이다. 따라서 목표 수익률을 잡을 때 이런 점을 고려해 설정한 후 투자기간을 짧게 가면 위안화 예금으로 수익을 낼 수 있을 것으로 예상된다.

▶위안화가 약세일 땐 대출상품 활용=위안화가 약세를 보일 때는 대출 상품을 활용하는 것이 좋다. 중국 중앙은행이 경기 부양을 위해 내년에 금리를 추가로 인하한다면 위안화가 당분간 약세를 보일 수 있다. 만약 이때를 활용해 대출을 받으면 상대적으로 적은 원화로 많은 위안화를 받을 수 있다. 대출 상환시기도 환율 흐름을 고려해 정한다면 환율 차이만큼 대출금을 덜 갚아도 된다.

다만 위안화 예금 상품은 개인도 투자자 가능하지만, 대출 상품은 기업 대상 상품 밖에 출시되지 않아 개인 투자자들은 접근하기 어렵다. 또 위안화 대출 상품을 판매하고 있는 곳이 신한은행과 외환은행 등 일부 은행에 불과해 선택의 폭이 좁다. 하지만 위안화 직거래가 열리면서 위안화 대출을 취급하는 은행들이 보다 낮은 금리로 대출을 취급할 수 있게 됐다. 신한은행의 ‘위안화 외화대출’ 상품의 경우 중국 역외 시장에서 위안화를 조달해 금리가 1% 정도로 낮은 것으로 알려졌다.

국민은행 관계자는 “위안화 관련 상품은 환율 변동에 따른 환위험에 노출돼 있어 높은 금리에도 마이너스 수익을 낼 수 있다”며 “환리스크는 선물환 거래를 통해 헤지(hedge)가 가능해 대규모의 외환 투자를 한 개인이나 수출입 거래가 많은 기업들은 반드시 해야 한다”고 말했다.

carrier@heraldcorp.com