그런가 하면 자녀 교육에 들어가는 돈은 월급의 상당부분을 차지하고, 늘어난 주거비용에다 부담으로 다가온 통신요금 그리고 조세, 공적연금, 사회보험 등 어쩔 수 없이 내야 하는 비소비지출이 늘어나면서 은퇴 이후를 대비할 겨를이 없었다. 부모 세대보다 은퇴도 빨라졌다. 부모도 모셔야 한다. 베이비부머의 은퇴가 진행되는 요즘, 그들은 어떻게 100세 시대를 준비해야 하나.

대학생 아들과 고2 딸을 둔 대기업 부장 A(52)씨는 학원이 밀집한 서울 강북 30평대 후반 아파트에 살고 있다. A씨는 최근 서울 외곽 주상복합아파트를 분양받았다. 학군 좋은 곳에 살아야 할 필요도 없어졌고, 품안의 자녀가 결혼하면 지금 아파트에 빈방만 생겨날 뿐이다. 그는 부동산을 줄이면서 현금을 확보하려 한다. 앞으로 부동산 가격이 크게 오르지 않을 것이란 판단도 한몫했다.

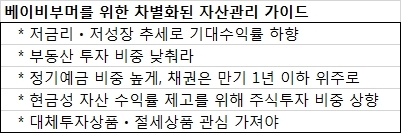

정병일 KB투자증권 부장은 “가계의 부동산 자산이 70%를 넘는 상황에서, 베이비붐 세대가 부동산 보유비중을 축소하면 은퇴자금 관리에 심각한 타격을 받을 가능성이 높은 것으로 예상된다”고 진단했다. 우리보다 먼저 고령화를 겪고 있는 선진국에서도 부동산 보유비중 축소가 진행되고 있다.

국내 가계의 자산구성은 왜 부동산에 편중돼 있을까. 부동산은 지금까지 투자자를 실망시킨 적이 별로 없었기 때문이다. 하지만 앞으로도 자산증식에 큰 도움이 될지 지켜봐야 한다.

공성율 KB국민은행 목동PB센터 PB팀장은 “우선 은퇴자금 마련을 위해서라도 현재 보유하고 있는 투자용 부동산 비중을 상당부분 줄여 금융자산으로 운영해야 한다”면서 “은퇴 자산이라는 특성 때문에 보수적으로 운영하는 것이 좋지만, 일정 비중은 당분간 주식시장을 활용하는 것도 나쁘지 않은 방법”이라고 조언했다.

우리보다 앞서 초저금리를 경험한 미국의 개인투자자들은 주식과 관련된 비중이 높이고 있다. 현금성 자산의 효율적 운용을 위해서다.

저금리 시대를 맞아 예금이자만으로 생활비를 마련하고 자산을 증식하기가 더욱 어려워졌다. 그래도 내 돈만큼은 많이 불어나기를 원한다. 이제 이런 기대를 잠시 접어두자. 기대수익률을 낮춰보자.

미국의 금리 인상 가능성을 고려하면 정기예금 비중을 높게, 국채를 비롯한 채권 직접 투자와 1년 이하 짧은 만기 채권 중심으로 투자비중을 조절하는 것도 방법이다.

최근 금리 인하로 ELS(주가연계증권) 상품으로 자금이 이동하고 있다. 3년 만기에 6개월 단위 조기 상환 구조의 지수 기반형 상품이 주로 판매되고 있다. 세계 경기 침체로 손실이 우려되는 만큼 자금분배는 연 5회 이상 분산하는 게 바람직하다고 전문가들은 조언한다. 절세를 고려한다면 보험 및 연금관련 상품의 비중을 조절해야 한다. 베이비붐 세대의 은퇴 준비, 아직 늦지 않았다. 그래야 자신은 물론 가족이 행복하다.

dscho@heraldcorp.com