후강퉁 시행 보름…

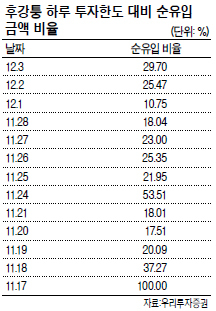

지난달 17일 후강퉁(상하이-홍콩 시장 간 교차거래) 제도가 시행된지 3주가 지나면서 투자전략이 서서히 가닥을 잡고 있다.우리투자증권에 따르면 상하이 본토주식 투자한도(하루 130억위안)를 모두 소진한 날은 개시 첫 날뿐이다. 이후 소진율은 20~30% 수준에 그쳤다. 제도 시행을 앞두고 뜨거웠던 투자 관심을 상기하면 실망스러운 상황이다.

이은주 우리투자증권 연구원은 “제도 도입 초기 외국인의 관망 심리가 있었을 것으로 판단된다”며 “또 최근 중국 경제지표 둔화도 적극적 투자를 가로막았을 것”이라고 설명했다. 또 제도 시행을 앞두고 기대심리로 본토 주식이 빠르게 상승한 것도 부담으로 작용했다.

분위기를 반전시킨건 11월21일 중국 인민은행의 금리 인하 결정이었다. 중국 정부의 경기부양에 대한 기대감에 투자한도 소진율은 그 다음 거래일인 24일 53.51%까지 반짝 치솟았다. 적어도 중국 정부가 경제둔화를 손놓고 지켜보진 않을 것이란 신호로 읽히며 주가의 하방지지선을 제공했단 분석이다.

본토 증시가 후강퉁 이후 13.3% 상승한 가운데 특히 금융섹터가 23.1%로 가장 많이 상승한 것은 바로 이런 기대감 때문으로 풀이된다.

전문가들은 후강퉁 시행으로 홍콩 증시와 본토 증시간 프리미엄 격차가 거의 해소된 만큼 단기적인 시각은 버리고 중장기적인 투자전략을 조언하고 있다. 국내 증시 배당수익률이 1% 초반이란 점을 떠올리면 3~4%대인 중국 증시의 배당 매력은 더욱 커진다.

민병규 유안타증권 연구원은 “국내 총생산(GDP) 대비 낮은 시가총액 규모, 신흥국 대비 높은 배당성향 및 배당수익률, 밸류에이션 상의 저평가 등 장기적 관점에서 중국 증시 투자유인은 다양하다”고 말했다.

김우영 기자/kwy@heraldcorp.com