이같은 시황에서 상대적으로 주목받는 것은 실적에 비해 주가가 낮게 평가돼 싼값에 거래되는 가치주다. 이를 선별하는 잣대로는 자기자본이익률(ROE), 주가순자산비율(PBR), 주가수익비율(PER) 등이 있다.

시장 전문가들은 증시 흐름과 동반해 최근 급락한 우량 종목들을 예의주시했다. 특히 3분기 실적 개선주 중에서 PBR은 낮지만 ROE가 개선되는 종목 위주로 상승세를 이어갈 것으로 내다봤다. 가치 투자 측면에서 이들 종목들은 향후 밸류에이션(기업 가치 대비 주가) 상승이 전망돼 장기적으로 수익률이 좋아질 가능성이 크다는 이유에서다.

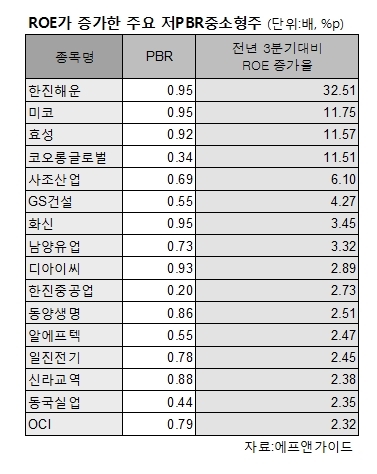

21일 금융정보업체 에프앤가이드에 따르면 저PBR 중소형주 중에서 3분기 ROE가 전년동기대비 두자릿수 이상 증가한 상장사로는 한진해운, 미코, 효성, 코오롱글로벌 등이 꼽혔다. 이들 종목의 ROE는 각각 32.51%포인트, 11.75%포인트, 11.57%포인트, 11.51%포인트 증가했다.

PBR은 주가를 순자산가치로 나눈 비율로, 낮을수록 해당 기업의 자산가치는 저평가됐다고 볼 수 있다. ROE는 기업이 투입한 자기자본으로 1년 동안 얼마를 벌었는지를 나타내는 수익성 지표다. PBR이 낮은 데 ROE가 개선되고 있다면 ‘성장성’과 ‘저평가’ 두 마리 토끼를 동시에 잡을 종목으로 볼 수 있다.

한진해운과 효성은 3분기 실적 개선이 점쳐졌다. 한진해운은 성수기 진입으로 운임이 반등하고 있고 비용절감으로 3분기 영업이익이 개선될 것으로 전망됐다. 최근 국제유가가 하락하면서 운송주가 떠오르면서 수혜 여부로 시장의 관심을 받았다.

효성은 성장성과 턴어라운드를 겸비했다는 평이다. 이희철 하이투자증권 연구원은 “효성의 영업이익 절반 이상을 차지할 스판덱스 사업은 향후 중국 등 신ㆍ증설 우려에도 높은 수요 성장과 자체 판매물량 확대, 차별화 제품군 비중 확대 등으로 당분간 견조한 실적을 유지할 것”이라며 “타이어코드는 수급 상황을 고려하면 내년 실적에 본격 기여할 전망”이라고 말했다.

사조산업, GS건설, 화신, 남양유업 등도 3분기 ROE가 전년동기대비 3~6%포인트 가량 증가했다. 사조산업은 어가회복으로 자체사업부문의 실적 턴어라운드가 전망됐다. 신영증권은 사조산업의 지배순이익이 올 하반기 흑자전환한 후 내년 전년대비 810.0% 증가할 것으로 추정했다. GS건설도 내년 서울지역 재개발·재건축 물량이 크게 늘어날 것으로 예상되면서 수혜주로 주목받고 있다.

이밖에 디아이씨, 한진중공업,동양생명, 알에프텍, 일진전기, 신라교역, 동국실업, OCI, 인터지스, 두산 등이 PBR은 낮고 ROE가 개선된 중소형주로 꼽혔다.

kong@heraldcorp.com