하지만 종목형 ELS에 대한 시장 외면은 갈수록 심각해지면서 그에 따른 부작용 우려도 높아지는 모습이다.

전문가들은 일부 기초자산으로의 ELS 쏠림 현상이 지속될 경우 급락장 등에서 대규모 피해 사태가 발생할 수 있기 때문에 충분한 대비가 필요하다고 조언한다.

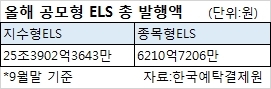

1일 한국예탁결제원에 따르면 올 들어 9월말까지 전체 공모형 ELS 시장에서 지수형 ELS의 총 발행금액은 25조3902억3643만원에 달한 것으로 나타났다. 반면 종목형 ELS의 발행액은 6210억7206만원에 그쳤다. 지수형 발행액의 3%에도 못 미치는 수준이다. 특히 8월부터는 지수형 ELS 발행액이 전월보다 1조원 넘게 증가하는 등 양측의 격차가 점점 벌어지고 있다.

ELS는 가입 시 특정한 조건을 정해놓고 이를 충족했을 때 수익을 지급하는 파생상품이다. 종목형 ELS는 특정 주식 종목과 연계돼 있지만 지수형 ELS는 코스피200지수 등 국내외 주가지수와 연동해서 수익률이 결정된다.

지수형 ELS는 안정적인 수익률을 선호하는 투자자에게 유리하다. 종목형 ELS는 지수형보다 상대적으로 높은 수익률을 올릴 수 있는 대신 위험 부담이 더 크다.

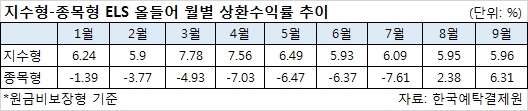

최근 지수형 ELS로의 쏠림 현상도 수익률과 무관하지 않다. 올해 들어 주요 종목들의 급등락 장세가 반복되면서 종목형 ELS에서 원금 손실 사태가 속출했다. 실제로 ‘ELS의 월별 상환수익률 추이’ 자료를 보면 원금이 보장되지 않는 종목형 ELS 상품은 지난 1월부터 7월까지 7개월 연속 마이너스 수익률에 머물렀다. 반면 지수형 ELS는 원금비보장형 상품임에도 매월 플러스 성과를 올렸다.

증권사들도 지수형 ELS의 원금손실 구간을 최초 기준가의 35∼45%까지 낮춘 상품을 시장에 선보이는 등 안정성을 높인 상품 출시에 주력하고 있다.

이중호 유안타증권 연구원은 “원금 손실 우려가 높아졌기 때문에 올해까지는 안정적인 지수형 ELS로의 쏠림 현상이 지속될 가능성이 높다”며 “하지만 초저금리 기조가 이어지고 있어 고위험ㆍ고수익 성격의 종목형 ELS 시장에도 다시 자금이 몰릴 것”이라고 분석했다.

전문가들은 양극화 현상에 따른 부작용 가능성을 대비해야 한다고 지적한다. 실제로 지수형 ELS는 코스피200을 비롯해 항셍 중국기업지수(HSCEI), 유로스톡스50지수(EUROSTOXX50), 스탠다드앤푸어스500지수(S&P500) 등 4개 지수를 기초자산으로 하는 조합이 전체의 94%를 넘는 것으로 집계되고 있다. 이중에 어느 한 지수라도 급락할 경우 대규모 손실 사태를 피할 수 없다.

이효섭 자본시장연구원 연구위원은 “4개의 지수에 의해 ELS가 좌우되는 것은 비정상적인 상황이라고 볼 수 있다”며 “영국ㆍ독일 등 다양한 지수를 편입할 필요가 있다”고 지적했다. 또한 증권사들의 무차별적인 ELS 발행으로 인해 리스크관리 부분에서 허점이 발생할 가능성도 투자자들이 유의해야 할 부분으로 꼽힌다.

bigroot@heraldcorp.com