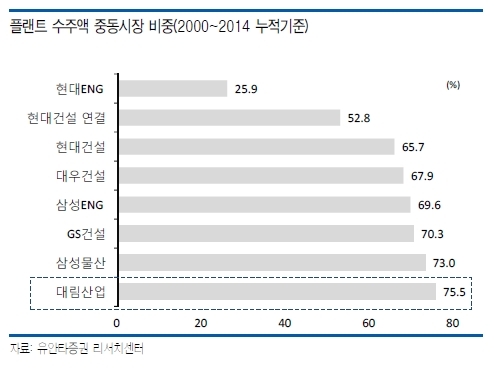

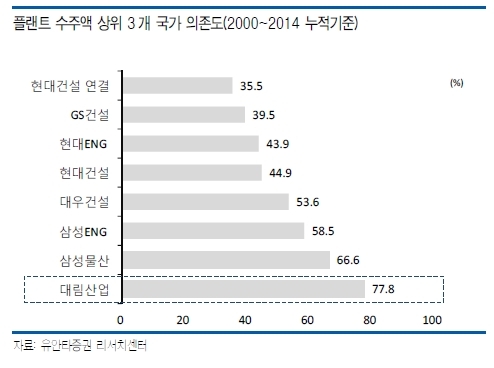

유안타증권은 1일 대림산업에 대해 “매출의 가장 큰 비중을 차지하는 플랜트 사업부의 수주 부진이 계속되고 있어 단기적으로 주가상승 모멘텀은 취약한 것으로 판단된다”며 단기적 주가 상승 모멘텀은 부족해보인다고 분석했다.

이재원 유안타증권 연구원은 “대림산업의 주요 투자포인트는 건설업 외에도 유화, 포천파워 등 다양한 이익창출 아이템을 보유하고 있다는 점”이라며 “2015년 의미있는 성장이 지속될 것으로 보이고 대이란 제재라 풀리고 건설투자가 재개될 경우 최고의 수혜주일 수 있다는 점도 잠재적 호재”라고 말했다.

이 연구원은 이어 “대림산업은 올해 순이익 흑자전환에 이어 2015년에는 세전이익이 40% 성장하는 등 견실한 실적 흐름을 이어갈 것”이라며 “지분 33.3%를 들고 있는 포천파워는 15년부터 발전이 본격화되면서 매년 300억원에 이르는 지분법 이익을 만들어 낼 것”이라고 예상했다.

한편 대림산업의 주가는 6월 중하순을 저점으로 7월 강한 상승세를 나타냈으나 9월 중순 이후 급락세를 나타내며 지난달 30일 74만4100원을 기록, 52주 신저가를 나타냈다.

/greg@heraldcorp.com