특히 최근 한국은행이 기준금리를 내리면서 은행들의 예금금리가 더 떨어질 것으로 보이기 때문에 예금보호법 범위 내에서 저축은행에 돈을 넣어두는 것도 금리기근 시대의 실속있는 재테크법이다.

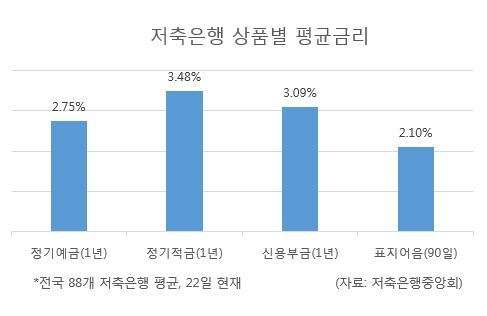

한국은행에 따르면 지난 6월 은행의 저축성수신금리가 한 달 전보다 0.02%포인트 떨어진 2.57%로 사상 최저치를 이어가고 있다. 1년 만기의 은행 정기예금 금리는 연 2.55%, 정기적금 금리는 연 2.77%다. 앞으로 이자소득세와 물가상승분을 반영한 실질금리는 현 제로수준에서 마이너스로 떨어질 가능성이 높다. 이미 1% 후반대 예ㆍ적금까지 출시된 상황에서 이자의 14%를 세금으로 떼고 올 물가상승률(1.9%, 한은 전망)까지 감안하면 저축해서 남는 돈이 없거나 적자가 날 수 있다.

기준금리 인하 이후 은행들이 예금금리를 더 낮출 것으로 전망되면서 조만간 연 2% 초중반대(1년 만기 기준)의 금리 상품도 귀해질 것으로 보인다.

따라서 예금자보호를 적용받는 한도 내에서 3~4%대의 저축은행 예금에 돈을 예치해두는 것도 ‘가뭄 속 단비’와 같은 이자 혜택을 누릴 수 있다. 저축은행 사태로 인한 학습효과 때문에 주저하기가 쉬운데, 법이 보장한 장치를 정확히 알면 공포에 휘둘릴 필요가 없다.

현 예금자보호법이 원리금 합계 5000만원까지 보호하도록 돼 있으니 연 3.0% 이자를 주는 3년 만기 정기예금을 기준으로 원금 예치액이 4600만원 이하라면 원금과 이자를 떼일 염려가 없다. 매달 불입하는 정기적금(3년)이라면 연이율 4.0%인 상품 기준으로 월 납입액이 130만원 이하면 원리금 손실을 걱정하지 않아도 된다.

저축액 규모가 5000만원 이상이라면 서로 다른 저축은행에 쪼개 넣어둬야 한다. 이른바 분산투자다. 한 은행에서 2개의 계좌를 만드는 것은 법에서 분산 예치로 인정하지 않는다는 점을 유의해야 한다.

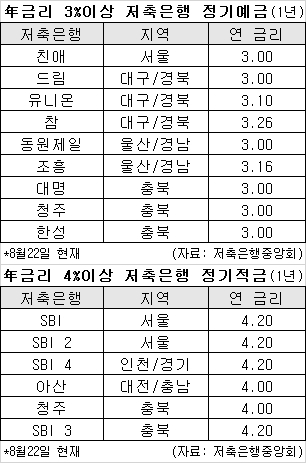

월급 중 일부를 떼내 꾸준히 저축하려는 직장인이라면 저축은행의 정기적금을 고려해볼 만하다. 저축은행중앙회에 따르면 이달 22일 현재 SBI(서울)ㆍSBI2(서울)ㆍSBI3(충북)ㆍSBI4(인천ㆍ경기)저축은행이 출시한 정기적금(1년)은 연 4.20%로 은행권과 제2금융권 통틀어 최고 수준이다. 대전ㆍ충남지역의 아산저축은행과 충북지역의 청주저축은행도 4.00%의 높은 금리 상품을 판매하고 있다. 본인이 직접 신분증과 1회분 납입금을 들고 지점을 방문하면 계좌를 개설할 수 있다.

1∼3년 단위로 가입하는 정기예금은 3% 이상 금리를 주는 저축은행을 어렵지 않게 찾아볼 수 있다. 1년짜리 정기예금 기준으로 대구ㆍ경북 지역의 참저축은행이 3.26%를 제공하고 있고 울산ㆍ경남의 조흥저축은행도 3.16%의 높은 이자율을 보이고 있다.

gil@heraldcorp.com