새로운 판매채널의 등장은 소비자 편익을 제고한 측면이 분명히 있다. 이런 가운데 불완전판매, 리베이트 관행 등 부작용이 일어나면서 도입취지가 무색해지고, 모집시장 질서를 어지럽힌다는 지적도 나온다.

보험업계의 한 관계자는 “소비자의 편의성 제고 차원에서 도입된 새로운 판매채널들이 은행이나 홈쇼핑 등 판매사업자의 이익만 불려주는 결과를 초래하고 있다”면서 “판매채널 다각화의 효과는 반드시 소비자에게 돌아가야 한다”고 강조한다.

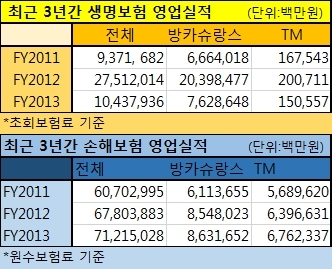

▶비전속 판매채널 급성장=2013회계연도(2013년 4월~2014년 3월) 국내 주요 생명보험사의 월납초회보험료 규모는 10조4379억3600만원으로, 이 중 방카슈랑스가 차지하는 비중은 73.1%(7조8286억4800만원)다. 10건 중 7건 넘게 은행창구를 통해 판매됐다는 의미다.

전화나 홈쇼핑을 통한 TM실적도 상당한 비중을 차지하고 있다. TM채널을 통해 올린 판매고는 1505억5700만원으로 집계됐다. 전체 신규실적의 1.4%에 불과하지만, 전년대비 2배 정도 증가했다.

손보업계는 생보업계에 비해 새로운 판매채널의 비중이 상대적으로 적지만 꾸준한 증가세를 보이고 있다. 2013회계연도 국내 주요 10개 손보사의 전체 원수보험료 규모는 71조2150억2800만원이다. 이 가운데 방카슈랑스 판매실적은 8조6326억5200만원으로, 전체의 12.1%를 차지하고 있다. 같은 기간 TM영업실적은 6조7623억3700만원으로, 전체 모집 실적의 9.5%를 차지했다. 전년보다 0.1% 포인트 늘어났다.

업계는 “보험영업실적에서 방카슈량스, TM, 홈쇼핑 등 신(新) 판매채널이 차지하는 비중이 꾸준히 늘고 있다”며 “실적이 급증하고 있는 만큼 불완전 판매에 대한 체계적인 관리도 필요하다”고 지적했다.

▶방카슈랑스 명암(明暗)=방카슈랑스 제도는 보험사가 아닌 다른 금융회사를 판매 대리점으로 하면서, 고객이 은행업무를 보고 보험상품도 가입할 수 있게 원스톱 서비스를 지향한다는 게 목적이었다. 소비자 편익 제고 및 금융산업의 균형발전을 위해서다.

그러나 이런 도입 취지와 달리 보험설계사의 대량실업에다 꺾기(구속성보험계약)나 불완전판매 등으로 시름하고 있다. 이런 결과에 금융당국도 애초 4단계에 걸쳐 판매상품 확대를 추진하려 했던 계획을 쉽사리 추진하지 못하고 있다.

업계 한 관계자는 “방카슈랑스는 보험가입의 편의성 제고와 보험료 인하란 긍정적인 효과보다는 은행 등 금융기관에 수입을 늘려준 꼴이 된 셈”이라고 주장했다. 더구나 불완전판매는 되레 소비자들에게 피해를, 보험업계에게는 과도한 판매수수료나 리베이트 등으로 금융업권 간 불신만 키우고 있다는 지적도 나온다.

은행권이 우월적 지위를 이용해 보험업계에 부당한 요구를 하는 사례가 적지않기 때문으로 전해졌다. 때문에 전문가들은 강도 높은 제재수단 마련이 시급하다고 입을 모으고 있다.

업계 관계자는 “금융당국이 소비자 피해방지 등을 위해 방카슈랑스 영업 행위에 대한 검사를 강화하고 있으나, 여전히 사각시대가 존재하고 있다”면서 “현재 은행권이 특정 보험회사의 상품 판매비중이 25%를 넘지 못하도록 하는 ‘25%룰’ 완화해 판매확대를 꾀하는 것도 수익이 창출되기 때문이다. 판매채널 간 적절한 조화가 금융소비자의 편익 도모와 금융산업 간 균형발전을 꾀할 수 있는 기본일 것”이라고 말했다.

kyk74@heraldcorp.com