반면 당초 이들 업종과 함께 턴어라운드할 것으로 기대를 모은 조선업종은 최근 영업이익 전망치가 빠르게 감소하며 불안을 완전히 떨쳐내지 못한 모습이다.

에프앤가이드와 NH농협증권에 따르면 1분기 1192억원의 영업이익을 기록한 운송업종은 2분기 2178억원으로 82.6% 증가할 것으로 추정된다. 건설과 에너지 등도 각각 35.7%, 35.2% 증가해 지난해 GS건설의 어닝쇼크를 딛고 턴어라운드할 기대감을 높이고 있다.

1분기 조선업종은 5509억원에 달하는 영업손실을 기록했지만 2분기엔 3871억원으로 흑자전환에 성공할 것으로 예측된다. NH농협증권이 지난 2005년 2분기부터 지난해 2분기까지 8년간 순이익이 흑자전환된 기업의 분기평균 수익률을 조사한 결과 6.6%에 달해 투자가치가 높은 것으로 나타났다. 조선업종을 다시 보게 만드는 이유다.

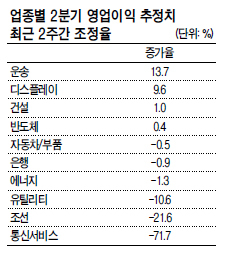

1분기 조선업종은 5509억원에 달하는 영업손실을 기록했지만 2분기엔 3871억원으로 흑자전환에 성공할 것으로 예측된다. NH농협증권이 지난 2005년 2분기부터 지난해 2분기까지 8년간 순이익이 흑자전환된 기업의 분기평균 수익률을 조사한 결과 6.6%에 달해 투자가치가 높은 것으로 나타났다. 조선업종을 다시 보게 만드는 이유다.그러나 속을 뜯어보면 안심하긴 이르다. 이익추정치가 최근 2주 사이에 21.6%나 줄었다. 흑자전환의 폭이 크게 감소하고 있으며 자칫 적자를 이어갈 수도 있다는 우려가 나오고 있다. 통신서비스 업종의 이익추정치 감소 폭(-71.7%)이 더 크긴 하지만 KT 한 종목의 실적 악화 때문이란 점을 감안하면 시장에서 기대감을 빠르게 낮추는 업종은 조선이라 할 수 있다.

개별 종목으로 살펴보면 현대중공업의 2분기 영업이익 추정치는 한달 사이 무려 48.62%나 떨어졌다. 삼성중공업(18.01%), 대우조선해양(-16.87%) 등도 감익 추세에 놓여 있다. 이아람 NH농협증권 선임연구원은 “1분기 조선업종의 부진한 실적이 2분기 전망에도 악영향을 주고 있다”며 “이익 모멘텀이 앞으로 얼마나 개선될 지 지켜볼 필요가 있다”고 말했다.

김우영 기자/kwy@heraldcorp.com