최근 중소형빌딩의 임대시장뿐만 아니라 매매시장에도 바닥론이 거론되고 있으며 매매는 증가 추세에 있다. 공실도 많다는 지금. 과연 빌딩 투자를 해야 하는 시점일까?

최근 중소형빌딩의 임대시장뿐만 아니라 매매시장에도 바닥론이 거론되고 있으며 매매는 증가 추세에 있다. 공실도 많다는 지금. 과연 빌딩 투자를 해야 하는 시점일까?과거 부동산 시장이 호황일 때, 대부분의 경우 빌딩을 매입하여 되팔기만 해도 매매차익이 컸다. 현수막 하나만 붙여놔도 임대가 잘 됐다. 임차 및 매수문의도 많았다. 마음만 먹으면 어렵지 않게 매각할 수 있었기 때문에 특별히 매각전략이라는 것이 필요가 없었다. 그러나 지금은 상황이 전혀 다르다. 투자자(매수자) 우위 시장이기 때문이다.

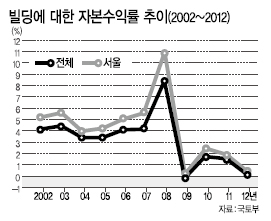

국토부의 2002년부터 2012년 기간 중 업무용빌딩 수익률 지표를 보면, 매매차익을 나타내는 자본수익률은 2008년 시점 11% 수준에서 최근 1% 수준으로 떨어져 과거처럼 높은 시세차익은 기대하기 어렵다고 해석할 수 있다.

그리고 운영수익을 나타내는 소득수익률 또한 최고 9%수준에서 최근 5%수준으로 감소했다. 하지만 빌딩에 대한 소득수익률과 자본수익률은 여전히 현행 금리보다는 높은 수준이기 때문에, 빌딩에 대한 투자가 지속되고 있다. 그러나 향후 전망에 대해 낙관하지 말아야 할 이유도 있다.

최근 공실률과 임대료 변화를 보면 2013년 1분기대비 2014년 1분기의 공실률이 큰폭으로 증가했지만 임대료는 큰 변화를 보이지 않았다. 이는 높은 임대료가 공실 증가의 원인이 되며, 시장여건에 부합되는 임대료 조정이 필요함을 나타내는 것이다. 또한 이런 상황에 처해있는 빌딩에 투자하는 것은 자칫하면 속 빈 강정이 될 소지도 있다.

최근 공실률과 임대료 변화를 보면 2013년 1분기대비 2014년 1분기의 공실률이 큰폭으로 증가했지만 임대료는 큰 변화를 보이지 않았다. 이는 높은 임대료가 공실 증가의 원인이 되며, 시장여건에 부합되는 임대료 조정이 필요함을 나타내는 것이다. 또한 이런 상황에 처해있는 빌딩에 투자하는 것은 자칫하면 속 빈 강정이 될 소지도 있다.또한 증가하는 공실에 대한 대안 없이 투자한다면 수익률이 매입했을 때 보다 오히려 낮아질 위험도 있다. 사전에 ‘빌딩자산관리’의 계획과 실행이 필요한 이유다. 이러한 의사결정과 계획을 위해서는 신뢰할 수 있는 기준이 요구된다.

현재 여러 기관에서 발행되는 투자지표들은 조사 표본의 차이로 인한 수치에서 다소간의 차이가 있을 뿐, 큰 틀에서의 흐름은 대부분 유사하다. 따라서 빌딩 투자 시, 이러한 지표들을 잘 해석하여, 중소형빌딩 매매시장의 흐름 예측하는 것이 투자 의사결정에 유용할 것이다.

<정호진 (주)빌딩경영플래너 대표>