▶최대 연 5% 이상 ‘高수익’=특금이란 말 그대로 투자처를 특정해 돈(금전)을 맡기는(신탁) 투자 방식이다. 투자금을 금융회사에게 맡기면서 굴리는 방법을 함께 지정하면 금융사가 돈을 운용한 후 그 수익을 고객에게 돌려주는 구조다.

신탁액은 보통 1억원 이상이고, 계약기간은 1년 정도가 많다. 이익은 운용실적에 따라 각 결산일의 다음 영업일에 신탁원본을 추가하거나 현금으로 교부한다.

최근에는 채권ㆍ주식을 다양한 형태로 편입할 수 있는 ‘맞춤형 특정금전신탁’을 각 은행마다 취급하고 있으며, 최저 예치금액은 채권형이 1억원 이상, 주식형은 10억 원 이상이다. 신탁기간도 종전의 1년 이상에서 3개월 이상으로 줄어들어 단기운용이 가능하다. 금리 상승에 대비해 장기간 돈을 묻어두지 않으려는 슈퍼리치들의 수요도 만족시키고 있다.

요즘 투자 대상의 상당부분은 건설사 자산담보부기업어음(ABCP)다. ABCP 투자시 수익률은 보통 4%를 웃돈다. 신용등급 A1의 경우 연 3% 중후반, A2는 연 4% 중후반의 이자를 준다. A3는 연 5%를 넘을 때도 있지만 위험 부담이 커진다.

▶투자도 따로, 수익도 따로=우리에게 친숙한 펀드와 언뜻 비슷해 보이지만 분명히 다르다. 펀드는 여러 고객들의 돈을 모아 투자한 후 그 수익을 다시 원래 투자자들에게 돌려주는 구조다. 어떻게 투자할 것인지는 금융회사가 전적으로 결정하기 때문에 투자자들은 구체적인 투자방법에 대해선 간섭이 불가능하다. 반면 특금은 개별 고객들이 맡긴 돈을 각 고객들이 지시하는 방법에 따라 투자하고, 발생 수익도 각각의 고객들에게 돌려주는 게 차이점이다.

특금의 최대 장점은 내 돈을 내가 원하는 방식대로 굴릴 수 있다는 점이다. 따라서 상황에 따라 다양한 방법으로 투자가 가능하다. 가령 현재는 시장상황이 불안해 상대적으로 안전한 예금이나 채권 등에 투자하다 추후 여건이 개선될 경우 고수익이 가능한 주식투자로 변경을 할 수 있다. 대신 비전문가 고객을 위해 금융회사가 투자방식을 설계해 동의를 얻는 방식도 애용된다.

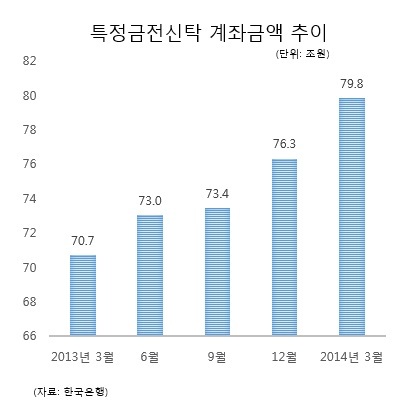

▶원금보장ㆍ중도해지 안 될 수도=특금 계좌금액은 가파른 증가세를 보이고 있다. 1일 한국은행에 따르면 3월 말 현재 특금 잔액은 79조8427억원으로 1년 전보다 9조1137억원 증가했다. 같은 기간 정기예금 증가액(3조567억원)보다 3배가량 높다.

하지만 수익성과 투자용이성에서 앞선 동시에 리스크도 크다는 점을 주의해야 한다. 투자 결과에 대한 책임을 투자자 본인 자신이 져야 하기 때문이다. 권한이 많아진 만큼 책임도 커지는 방식이다. 또 운용방식에 따라 중도해지가 곤란한 경우도 있기 때문에 치밀한 사전계획이 필수다. 원금이 보장되지 않을 수 있으며, 예금자보호법에 의하여 보호되지 않는 단점이 있다.

특히 지난 동양그룹 사태를 통해 특금의 위험성이 부각된 바 있다. 동양증권은 그룹 계열사의 회사채와 기업어음을 판매하는 데 특금을 활용했고, 이 과정에서 위험도를 제대로 알려주지 않는 불완전판매로 투자자 피해를 키운 혐의를 받고 있다. 이에 금융당국은 특금의 최소 가입금액 한도를 5000만원으로 한정하는 방안을 추진 중에 있다.

gil@heraldcorp.com