19일 딜로이트와 하나대투증권의 분석에 따르면 영국 런던 증시에서 2009년 이후 현금성 지출을 늘린 기업이 그렇지 않은 기업군보다 3배 가량 주가가 더 오른 것으로 나타났다.

소재용 하나대투증권 매크로전략팀장은 “(영국 증시에서) 현금성 자산이 많고 적은 두 그룹 간의 이익 증가율을 비교해 본 결과 현금을 적게 보유하고 있는 기업들이 더 높았고 이들의 주가도 더 높이 올랐다”고 분석했다.

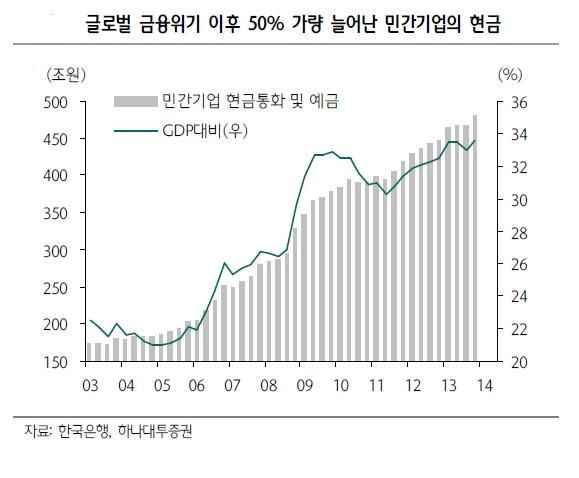

영국과 달리 현재 한국 기업은 현금성 자산이 계속 증가하고 있다. 반면 코스피 지수는 제자리걸음이다. 한국은행에 따르면 지난해 국내 비금융 민간기업이 가지고 있는 현금통화와 예금은 지난해 총 480조원에 달하는 것으로 집계됐다.

480조원은 글로벌 금융위기 때보다 1.5배 가량 증가한 것으로, 국내총생산(GDP)의 34%를 차지하는 막대한 규모다. 같은 기간 일본의 GDP대비 현금자산 비중인 48%보다는 낮지만 미국의 6%에 비해서는 훨씬 높다.

이 같은 현금자산 증가는 기업 재무구조 개선에는 긍정적일 수 있지만 자칫 투자를 약화시키고 성장성을 저해하는 ‘현금의 역설’을 낳을 수 있다는 것이다.

소 팀장은 “기업의 가치는 안정성, 수익성, 성장성이라는 삼박자에 의해 좌우되고 있다”면서 “기업이 현금성 자산을 차곡차곡 쌓으며 재무안정성을 강화하는 것은 부정적이진 않지만 성장성과 균형을 이루지 못하는 측면이 문제”라고 지적했다. 그는 이어 “실제로 한국 경제의 총저축률은 34%지만 투자율은 28%로 계속 떨어지고 있다”고 꼬집었다.

우리 정부 역시 이러한 ‘현금의 역설’ 문제에 대해 공감하고 기업들의 보유 현금을 효율적으로 재분배하는 방안을 찾는 것으로 알려졌다. 소 팀장은 “일각에서는 기업들의 보유 현금에 세금을 부과하자는 주장도 있지만 동기부여 저해 측면에서 현실성은 떨어진다”면서 “오히려 인센티브 제공이나 규제완화와 같은 ‘당근책’을 제공할 가능성이 크다”고 강조했다.

그는 이어 “기업이 보유한 현금을 국내 설비투자, R&D투자, M&A, 배당 중에서 어디로 쓸 것인가는 각자의 목적에 맞춰 전략적으로 다르게 선택해야 할 사안”이라면서 “중요한 점은 보유 현금을 투자나 배당으로 되돌리면서 현금의 역설을 극복하는 기업들의 주식시장 평가는 긍정적이라는 점”이라고 덧붙였다.

하나대투증권은 향후 보유 현금의 지출을 늘릴 가능성이 높은 기업으로 삼성전자, 현대모비스, POSCO, LG화학, 유한양행, GS홈쇼핑, 에스에프에이, 코나아이 등을 꼽았다.

이재만 하나대투증권 수석연구위원은 “기업이 현금성 자산을 이용할 경우 주당순자산(BPS)이 낮아지는 효과가 생기고 이렇게 되면 주가의 자연스러운 상승 효과를 기대할 수 있다”고 강조했다. 이어 그는 향후 주시할 기업으로 ▷최근 2년 연속 흑자를 기록하고 있는 기업 ▷현금성자산 비율과 유보율은 높은 반면 부채비율이 낮은 기업 ▷대주주 지분율은 낮고 배당성향은 높은 기업 등을 꼽았다.

bigroot@heraldcorp.com