이같은 흐름 속에서 상대적으로 주목받는 것은 실적에 비해 주가가 낮게 평가돼 싼값에 거래되는 가치주다. 이를 선별하는 잣대로는 자기자본이익률(ROE), 주가순자산비율(PBR), 주가수익비율(PER) 등이 있다. 증시 전문가들은 지난해 4분기 실적개선주 중에서 PBR은 낮지만 ROE가 개선되는 종목 위주로 상승세를 이어갈 것으로 전망했다.

▶실전개선주 중 유망주는=시장은 실전개선주 가운데 영업이익 등이 개선돼 ROE가 상승하는 저PBR종목을 주시하고 있다. 가치투자 측면에서 이같은 종목들은 향후 밸류에이션(기업가치 대비 주가) 상승이 전망돼 장기적으로 수익률이 좋다는 이유에서다.

PBR은 주가를 순자산가치로 나눈 것이며, ROE는 기업이 투입한 자기자본으로 1년 동안 얼마를 벌었는가를 나타내는 수익성 지표다. PBR이 1배 미만이면 주가가 순자산가치보다 낮아 저평가돼 있다고 볼 수 있다. 하지만 PBR이 낮은 대다수 종목은 성장성 자체가 부족해 ROE 개선세가 뒷받침되지 않으면 주가가 상승할 동력을 확보할 수 없다. 만약 PBR이 낮은데 ROE가 개선되고 있다면 성장성과 저평가 두 마리 토끼를 동시에 잡은 종목으로 볼 수 있다.

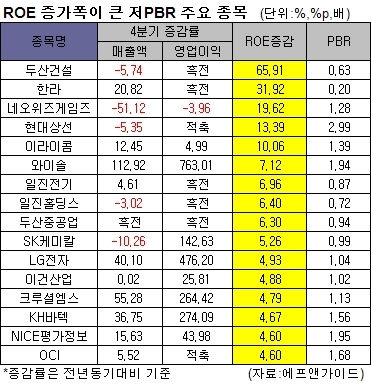

17일 증권정보업체 에프앤가이드에 따르면 지난 4분기 실적개선이 이뤄지는 저PBR 종목 중에서 ROE가 크게 개선될 종목으로 두산건설, 한라, 네오위즈게임즈, 현대상선, 이라이콤 등이 꼽혔다. 이들 종목은 모두 ROE가 두자릿수 이상 크게 늘어났다. 이중 전년동기대비 ROE 상승폭이 가장 큰 종목은 두산건설로 65.91%포인트 증가했다. 두산건설은 4분기 영업이익과 순이익이 모두 흑자전환해 ROE가 큰폭으로 개선될 것으로 예측됐다.

김동양 우리투자증권 연구원은 “두산건설의 전환상환우선주 발행과 두산중공업의 자사주 처분 등으로 재무구조 개선활동이 지속돼 주가 불안요인이 해소되고 있다”고 말했다.

네오위즈게임즈도 4분기 순이익이 흑자전환하면서 ROE가 19.62%포인트 증가했다. 코스닥에서는 스마트폰부품업체인 이라이콤과 와이솔, KH바텍도 전년동기대비 영업이익이 큰 폭으로 늘면서 ROE가 각각 10.06%포인트, 7.12%포인트, 4.67%포인트 높아졌다. 이들 종목의 PBR은 모두 1배 수준에 머물러 있다.

▶산업재업종 실적 악화=반면 유가증권시장에서 산업재업종들이 대외변수로 인한 성장성 우려를 반영하듯 지난 4분기 실적이 감소할 것으로 전망됐다. 이들 중에서 두산엔진과 SK네트웍스는 4분기 매출액과 영업이익이 전년동기 대비 감소하거나 적자폭이 확대되면서 ROE가 각각 13.84%포인트, 11.40%포인트 하락했다. 대한한공과 LG상사도 4분기 순이익이 전년동기대비 -69.93%, -80.54% 줄어들어 ROE가 약 5%포인트 가량 뒷걸음질쳤다.

한 증권사 애널리스트는 ”이들 기업의 PBR은 모두 1배 이하로 ROE마저 낮아진다면 주가 전망은 더 어두울 수 있다”고 말했다.

kong@heraldcorp.com