동양그룹 사태로 본‘ CP 투자’의 빛과 그림자

고수익 단기상품으로 각광기업 부도땐 원금도 모두 날려

신용등급 B+ 이하는 투자부적격

실적악화·유동성위험 등 살펴야

동양그룹 사태로 기업어음(CP) 투자에 대한 경각심이 높아지고 있다.

올해 초까지만 해도 고수익 단기상품으로 각광받았던 CP가 ‘동양 사태’ 이후 기피대상 1호로 전락했다. CP는 기본적으로 고수익만큼이나 리스크가 따르는 상품이기 때문에 발행 기업의 신용등급과 향후 유동성 위험 여부를 반드시 챙겨봐야 한다고 전문가들은 지적한다.

CP란 기업의 자금 조달을 목적으로 발행되는 어음 형식의 단기채권을 말한다. 대부분 CP는 만기 3개월 이하 단기 자금으로 융통된다. 어음법과 자본시장법 등 상법의 적용을 받지만 수요예측이나 이사회 결의가 필요없고 공시의무도 면제되기 때문에 회사채보다 발행이 수월하다. 현재 대부분의 국내 우량기업들은 CP를 자금조달 수단 중 하나로 활용하고 있다.

|

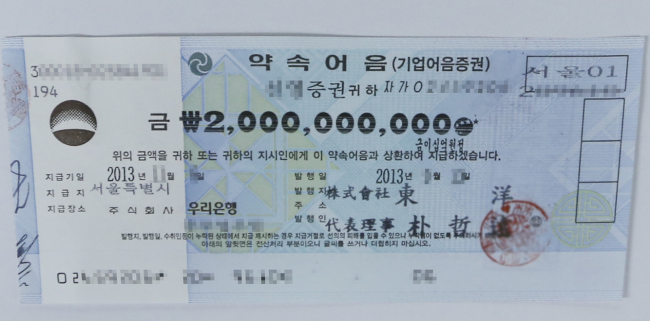

| 문제의 ‘동양 CP’ 기업어음(CP)는 발행 규모가 크기 때문에 일반투자자들은 특정금전신탁 등 증권사에서 분할 판매하는 상품을 통해 투자 가 가능하다. 사진은 현재 한국예탁결제원이 보관 중인 20억원짜리 동양 CP의 모습. |

투자자 입장에서도 CP는 짧은 기간에 3~6%대 수익률을 기대할 수 있는 유용한 재테크 상품으로 꼽힌다. 특히 일반 금융상품은 이자를 나중에 지급(후취)하는 방식이라 이자율과 실질수익률이 같지만 CP의 경우 이자를 미리 지불(선취)하기 때문에 실질수익률이 더 높은 장점이 있다.

예를 들면 액면가 1억원에 이자가 10%인 상품인 일반 채권 상품은 만기 때 원금과 이자를 합쳐 1억1000만원을 받는다. 반면 CP는 처음 상품을 구매

할 때 9000만원만 내고 만기가 되면 액면가인 1억원을 받는 구조다. 표면이율은 10%로 둘 다 같지만 9000만원에 투자해 1억원을 버는 CP의 실질수익률은 11.1%가 된다.

문제는 CP가 고위험ㆍ고수익 상품이어서 리스크 관리에 특별히 신경써야 한다는 점이다. 발행처인 기업이 부도가 나면 최악의 경우 원금을 모두 날릴 수 있다.

특히 대기업이라는 이름만 내걸고 부실한 CP를 마구 발행한 경우 주의가 더욱 필요하다. 이번 ‘동양 사태’에서 큰 손실을 입은 개인투자자들은 CP의 이 같은 위험성을 알면서도 ‘대기업 동양그룹’과 ‘8%대 고금리’라는 증권사 직원의 말에 더 솔깃한 경우가 많았다.

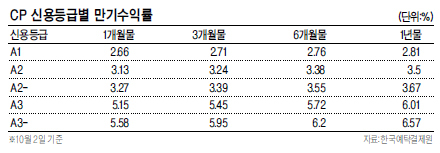

전문가들은 이러한 위험을 최대한 줄이기 위해 투자할 기업의 신용등급과 향후 유동성 위험 여부, 실적 악화 여부 등을 꼼꼼히 살펴야 한다고 지적한다. 신용등급은 신용평가회사가 기업의 자금 사정과 경영 상황을 종합적으로 평가해 표시하는 단위다. CP의 경우 ‘A1’부터 ‘A3-’까지가 ‘투자 적격’ 등급에 해당한다. ‘B+’ 이하 등급은 모두 ‘투자 부적격’이다.

신용등급이 낮을수록 금리가 높아지기 때문에 ‘고금리의 함정’에 빠지기 쉽다. 이번에 문제가 된 동양그룹 계열사의 경우 9월 초까지 ‘B’에서 ‘B-’ 수준을 유지했지만 유동성 위기가 터지면서 대부분 ‘C’ 등급으로 강등된 바 있다.

강남의 PB전략센터 모 부장은 “투자자 대부분은 본인에게 익숙한 회사면 신용등급이 높다고 착각하는 경우가 많다”면서 “CP의 경우 반드시 신용등급을 확인하고 A3등급 이상의 ‘투자 적격’ 상품 위주로 하는 것이 좋다”고 조언했다.

양대근 기자/bigroot@heraldcorp.com