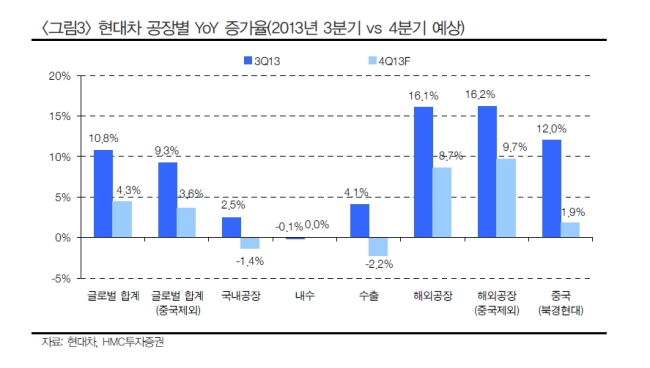

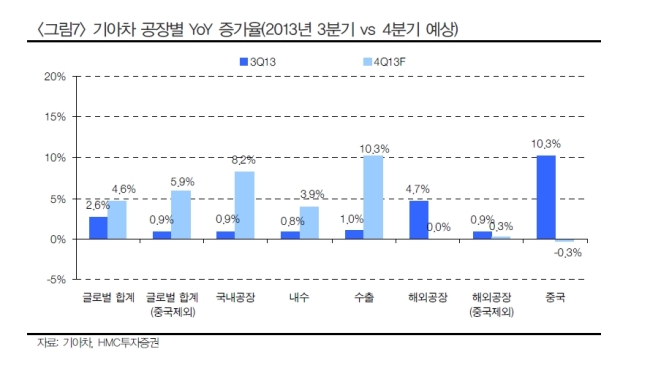

2일 금융투자업계 및 현대ㆍ기아차에 따르면 현대차의 지난달 국내외 총 판매대수는 26만3970대로 전년동월대비 2.1%, 기아차는 19만3671대로 9.7%가 감소했다. 현대차의 월판매 감소는 지난해 8월 이후 13개월만에 처음이다.

남경문 KTB투자증권 연구원은 “포드와 유럽차들의 시장점유율 확대로 지난달 현대차 미국판매가 전년동월대비 8.2%, 기아차가 21%가 감소했다”며 “글로벌 시장 경쟁심화와 원화강세 등으로 자동차 업종 투자의견을 중립으로 유지한다”고 밝혔다.

한화투자증권도 현대차(목표가 26만5000원)와 기아차(목표가 7만원)의 투자의견을 ‘매수’에서 ‘시장수익률’로 낮췄다. 주가가 지난 5월부터 약 30%가량 급등했고 미국에서의 경쟁심화로 신차출시효과도 크지 않을 수 있다는 이유에서다.

김연찬 한화투자증권 연구원은 “앞으로 출시되는 ‘제네시스’ 및 ‘LF 소나타’가 속한 차종의 시장 경쟁이 심화됐고 경쟁사와의 가격 차이도 많이 좁혀져 추가적인 가격 인상이 어려워 신차 효과를 제한할 수 있다”고 내다봤다.

채희근 현대증권 연구원도 “실적 모멘텀이 약해진 탓에 자동차주의 10월 주가가 주춤할 것으로 보인다”며 “기아차는 3분기 중 원화 강세, 판매관리비 증가, 유럽 수요 부진까지 겹쳐 영업이익률이 전년 동기보다 감소한 6% 후반대를 기록할 것”이라고 전망했다.

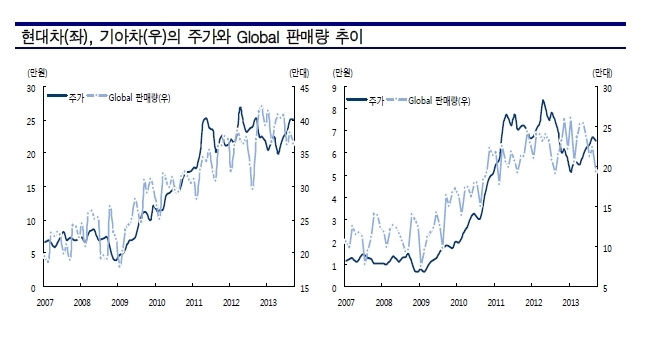

하지만 현대ㆍ기아차의 글로벌 시장 점유율 상승세, 밸류에이션(실적대비 주가수준) 매력, 새로운 신차사이클의 돌입으로 기대감은 여전하다는 의견도 많다.

김동하 교보증권 책임연구원은 “쏘나타 등 볼륨모델의 신차사이클 도래, 내년 글로벌 자동차수요 증가에 따른 밸류에이션 회복, 중국시장 점유율 상승 등을 고려하면 추가 상승의 여지가 있다”고 판단했다.

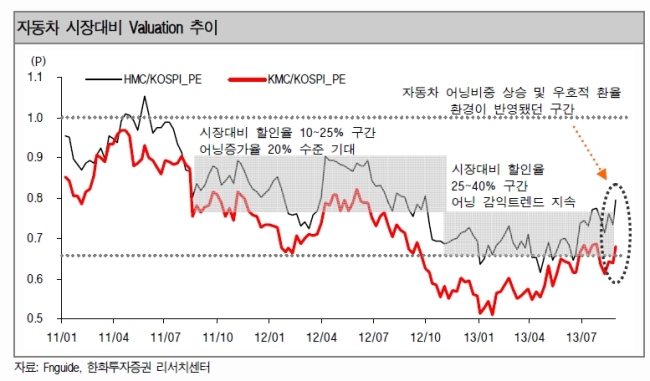

이명훈 HMC투자증권 책임연구위원도 “현대ㆍ기아차의 세계 시장점유율은 올해 9.2%에서 내년 9.6%로 상승추세를 이어갈 것”이라며 “2013F 주가수익비율(PER)은 현대차 7.2배, 기아차 6.9배로 여전히 매력적”이라고 말했다.

특히 올해 11월 제네시스, 내년 상반기 쏘나타 후속 모델에 대한 신차효과에 따른 기대감도 반영될 것이라는 전망이다.

서성문 한국투자증권 연구위원은 “프리미엄급인 신형 제네시스 출시 이후 현대차가 한단계 더 레벨업할 것”이라며 “신형 쏘나타가 나오면 캠리, 알티마, 어코드 등 일본차 ‘빅 3’와의 경쟁에서도 앞서 나갈 수 있을 것”이라고 밝혔다.

환율문제 역시 원/달러 환율이 미국 출구전략 시행 이후에는 상승할 것으로 보이기 때문에 크게 우려할 사안은 아니라는 분석이다.

서 연구위원은 “현대ㆍ기아차는 올해 원/달러 환율 1050원 수준에서 총 741만대를 판매한다는 사업계획을 수립했다”며 “연평균 환율이 1050원 아래로 내려가지 않는 이상 판매목표 달성에는 큰 지장이 없을 것”이라고 분석했다.

아울러 자동차 업종 투자심리를 누르고 있는 엔화약세 역시 흐름이 둔화되고 있고 엔화약세 속에서 실제 도요타 등 일본 경쟁업체들이 경쟁적인 마케팅 공세를 펼치지 않아 현대ㆍ기아차 판매에 큰 영향은 미치지 못한 것으로 나타났다.

happyday@heraldcorp.com