한국투자증권은 17일 호텔신라의 목표주가를 기존 5만3000원에서 7만6000원으로 올렸다. 투자의견도 ‘매수’를 유지했다. 면세점 고성장으로 수익성이 좋아질 것이라는 전망에서다.

홍종길 한국투자증권 연구원은 “호텔신라의 2분기 별도 기준 면세점 영업이익률이 원/달러 환율 안정과 인청공항 임대료 고정으로 전분기대비 3.5%포인트 상승한 6.6%로 추정된다”며 “하반기부터 동화면세점과의 제휴에 따른 원가율 개선도 예상된다”고 밝혔다. 이어 “서울호텔 영업 재개로 내년 매출액과 영업이익도 각각 전년대비 18%와 68% 늘어날 것”이라고 내다봤다.

특히 중국인 면세점 매출과 해외에 진출한 면세점이 큰 기여를 할 것으로 전망했다. 홍 연구원은 보고서에서 ▷비자 발급 완화 ▷한ㆍ중 크루즈 및 항공 취항 증가 ▷위안화 강세 등으로 방한 중국인 수가 늘어 중국인 면세점 매출이 전년대비 각각 34%, 20% 늘어나고 싱가포르 공항점, 말레이시아 공항점 등 해외 면세점도 중장기적인 성장원이 될 것이라고 분석했다.

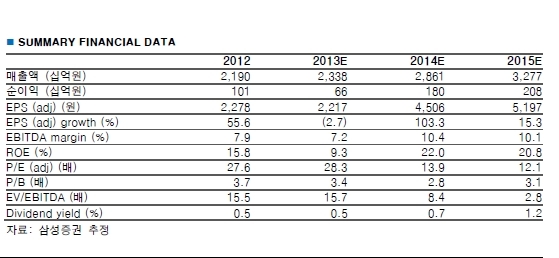

삼성증권도 17일, 투자의견을 ‘매수’에서 ‘적극매수’로 한 단계 높이고 목표주가를 7만2000원에서 10만원으로 상향조정했다. 양일우 삼성증권 연구원은 “6월 중국인 입국자 수가 전년동기보다 70% 늘었고, 2분기 전체로는 작년보다 52%가 증가했다”면서 “견조한 중국인 입국자 증가율이 하반기에도 계속될 것”이라고 내다봤다.

KDB대우증권은 호텔신라의 목표주가를 기존의 7만4000원에서 8만5000원으로 상향 조정했다. KDB대우증권 연구원은 호텔신라의 2분기 매출액은 전분기 대비 18.9% 증가한 5630억원, 영업이익은 전분기대비 290.8% 늘어난 333억원을 기록할 것으로전망했다.

함승희 KDB대우증권 연구원은 “지난해 4분기 이후 급격한 원/달러 환율하락으로 면세 사업 마진을 위축시켰지만 올해 1분기부터는 환율 환경이 빠르게 개선됐다”며 “이에 따라 면세사업의 영업이익률은 7.1%로 회복될 전망”이라고 말했다.

함연구원은 이어 “면세 사업의 확장 가능성도 높은 편”이라며 “현재 조건부 허가를 받은 제주도 시내 면세점의 증설은 근시일 내에 최종 허가가 날 것으로 보인다”고 전망했다.

happyday@heraldcorp.com