SK하이닉스 매도의견에 급락

2분기 실적발표 시즌이 코앞으로 다가온 가운데 실적 전망치 하향조정이 줄을 잇고 있다. ‘믿을 맨’으로 꼽히는 IT업종 내에서도 삼성전자를 비롯해 LG전자 등 다수 종목의 영업이익 전망치가 한 달 전에 비해 내려갔다. 이에 따라 실적개선 종목을 중심으로 옥석가리기가 필요할 전망이다.

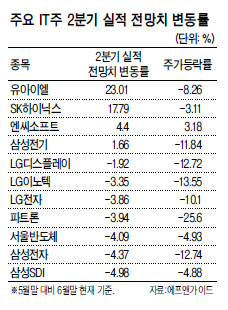

2일 금융정보제공업체 에프앤가이드에 따르면 6월 말 현재 IT업종 내 25개 종목의 2분기 영업이익 추정치 합계는 12조7229억원으로 5월 말 13조892억원 대비 소폭 감소했다. IT 대장주인 삼성전자의 영업이익 추정치가 5월 말 기준 10조7299억원에서 6월 말 현재 10조2608억원으로 4.37% 줄어들었고 삼성SDI(-4.98%), LG전자(-3.86%), LG이노텍(-3.35%), LG디스플레이(-1.92%) 등 18개 종목의 영업이익 전망치가 감소했다. 소현철 신한금융투자 연구원은 LG디스플레이와 관련해 “2분기 영업이익은 당초 전망치인 3630억원을 하회한 3020억원으로 예상된다”고 내다봤다. 목표주가도 기존 4만7000원에서 3만8000원으로 19% 깎았다. 대신증권은 LG이노텍의 2분기 실적이 당초 추정치를 하회할 것으로 예상된다며 목표주가를 기존 14만원에서 13만원으로 낮췄다.

반면 유아이엘(23.01%)를 비롯 SK하이닉스(17.79%), 엔씨소프트(4.4%), 삼성전기(1.66%), SKC&C(0.22%) 등 5개 종목은 영업이익 전망치가 상향됐다.

한편 SK하이닉스는 실적개선 기대감이 높아지고 있지만 이날 외국계 증권사의 매도 리포트가 나오면서 장 초반 주가가 7% 넘게 급락했다. 크레디리요네(CLSA)는 지난 1일 보고서에서 “SK하이닉스의 실적이 3분기를 정점으로 내리막길을 걸을 수 있다”며 투자의견을 매도로 하향조정했다.

신수정 기자/ssj@heraldcorp.com