전문가들은 최근 미국 출구전략 가시화로 건설주가 일제히 하락했지만 7월부터 실적에 따라 건설사별 반등 폭이 달라질 것으로 전망했다.

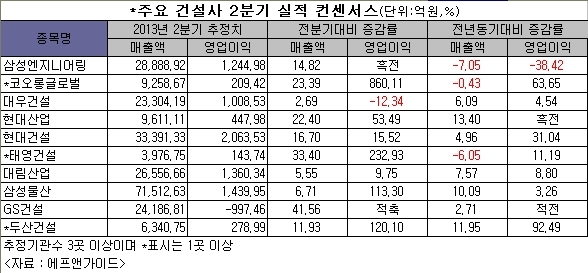

28일 금융정보업체 에프앤가이드에 따르면 추정기관수 3곳 이상의 증권사들은 현대건설의 2분기 실적 컨센서스를 매출액 3조3391억원, 영업이익 2063억원으로 전년동기대비 각각 4.96%, 31.04% 증가할 것으로 보고 있다. 전분기 대비로도 각각 16.70%, 15.52% 늘어난 수준이다.

이왕상 우리투자증권 연구원은 “현대건설의 올해 실적 전망은 전년보다 양호한 것으로 판단된다”며 “하반기에 쿠웨이트석유공사(KOC)와 아랍에미리트 보르쥬 프로젝트 관련 일부 대손충당금의 추가 설정이 예정돼 있지만 동남아 프로젝트들의 EPC(설계, 구매, 건설) 일괄서비스 실행 환경 개선과 지난해부터 수주 마진이 빠르게 늘고 있어 하반기 실적 모멘텀은 양호할 것”이라고 평가했다.

삼성물산의 2분기 실적 추정치도 매출액 7조1512억원, 영업이익 1439억원으로 전분기 대비 각각 6.71%, 113.30% 늘어날 것으로 전망됐다. 대림산업의 매출액과 영업이익도 전분기 대비 각각 5.55%, 9.75% 늘어난 2조6556억원, 1360억원으로 추정된다. 현대산업개발과 두산건설의 2분기 실적 추정치도 전분기와 전년동기 대비 증가할 것으로 전망됐다.

수급 측면에서도 흐름이 양호하다. 외국인은 6월들어 대림산업 주식을 254억원어치 사들였고 현대건설 192억원, 현대산업개발 68억원의 순매수세를 나타냈다.

정상협 동양증권 연구원은 “현대산업 주가는 3조원에 달하는 부동산 보유 규모와 내년도 자기자본이익률(ROE) 회복세를 감안할 때 저평가가 심한 상태”라며 “그동안 타사 대비 높은 영업이익률을 유지했다는 점과 최근 경쟁사들이 많이 사라졌다는 점 등을 감안하면 현재 가격대에서 적극 매수를 권고한다”고 조언했다.

greg@heraldcorp.com