지난 10일 기준 중국 내수 확대의 대표 수혜주로 꼽히는 파라다이스, GKL, 베이직하우스, 호텔신라, 오리온, 빙그레, 락앤락, 아모레퍼시픽, 코스맥스, 에이블씨엔씨 등 10개 종목의 한달 평균 주가 상승률은 -1.2%에 불과한 것으로 나타났다.

1분기 호실적을 발표했던 파라다이스, 베이직하우스는 주가가 각각 17%, 12% 가량 오른 반면 부진한 실적으로 실망감을 안겨준 락앤락, 에이블씨엔씨 등은 마이너스 수익률을 기록했다. 특히 어닝쇼크를 기록한 에이블씨엔씨는 33% 넘게 주가가 폭락하기도 했다.

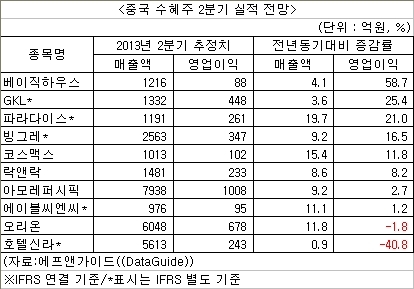

향후 실적 전망도 종목별로 차이가 났다.

13일 증권정보 제공업체 에프앤가이드에 따르면 베이직하우스, GKL, 파라다이스, 빙그레, 코스맥스의 2분기 영업이익은 전년 동기 대비 10% 이상 증가할 전망이다. 특히 베이직하우스의 2분기 영업이익은 58.7%, GKL은 25.4%, 파라다이스는 21% 각각 늘어날 것으로 예상된다.

베이직하우스는 1분기 중국 법인의 성장세로 어닝 서프라이즈를 기록했고, 중국 매장 효율화 등으로 실적 호조가 지속될 것으로 기대된다.

외국인 전용 카지노의 경우 엔저로 인해 일본 고객 감소가 우려되나, 중국인 방문객 증가로 고성장을 이어갈 전망이다.

김시우 한국투자증권 연구원은 파라다이스와 관련 “1분기 중국인 VIP 이용객은 전년 동기 대비 58% 늘었는데 이같은 추세는 2분기에도 이어질 것”이라며 “중국인 드롭액(고객이 게임에 투자한 돈) 증가로 실적 개선 추세가 지속될 전망”이라고 말했다.

반면 오리온과 호텔신라의 2분기 영업이익은 각각 1.8%, 40.8% 감소할 것으로 관측된다. 호텔신라의 경우 지난 1월부터 서울호텔 리모델링을 진행 중이며 7월 완료될 예정이다.

전문가들은 중국 진출 기업이라 하더라도 성장단계, 경쟁강도, 밸류에이션 등을 감안해 투자해야 한다고 조언했다.

김경환 현대증권 연구원은 “중국시장은 매력적인 잠재력을 보유하고 있지만 기대와 현실의 괴리가 발생할 수 있기 때문에 확실한 성장스토리를 구축한 영역에 관심을 가져야 한다”며 “올 하반기에도 IT, 화장품, 음식료 등 중국시장에서 경쟁력을 확보한 업체들의 강세가 유지될 것”이라고 말했다.

ssj@heraldcorp.com