전문가들의 은퇴자산에서 연간 인출률은 운용 수익률과 더불어 은퇴파산을 결정짓는 핵심 변수라고 지적한다. 은퇴파산의 가능성을 최소화할 수 있는 인출률의 결정과 이에 맞는 자산배분 전략이 중요한 이유다.

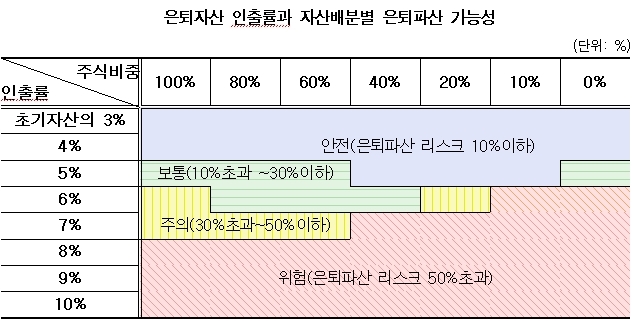

최근 미래에셋은퇴연구소가 실시한 은퇴자산 인출률과 은퇴파산 가능성에 대한 시뮬레이션에 따르면, 60세 은퇴자의 최초 인출률이 4% 이하인 경우 기대 수명인 85세까지 은퇴 파산 가능성은 10% 이하로 가장 안정적인 것으로 나타났다.

하지만 최초 인출률이 5~6%인 경우 은퇴파산 리스크는 최대 30%까지 커지고, 최초 인출률이 7%를 넘으면 은퇴파산 리스크가 위험 수준인 50%를 넘는 것으로 나타났다.

재미 있는 것은 인출률이 4% 초과 구간에서는 같은 수준의 인출률을 갖더라도 자산 배분을 어떻게 하느냐에 따라 은퇴파산 리스크에 큰 차이가 생긴다는 점이다.

예를 들어 인출률이 5%인 경우 주식 투자 비중이 10~40%인 경우 은퇴파산 가능성은 10%로 인출률이 4% 이하일 경우와 마찬가지로 안정적인 수준이다. 다만 주식 비중이 전혀 없거나 60% 이상으로 높은 경우에는 은퇴파산 가능성이 10~30% 수준까지 높아진다.

전문가들은 안정적인 은퇴 생활을 위해 인출률을 가급적 4% 아래로 설정하되, 가계 지출 수요 때문에 불가피하게 그 이상의 인출률을 가져가야 할 경우 은퇴파산 리스크를 감안한 자산배분이 중요하다고 강조한다.

김혜령 미래에셋은퇴연구소 수석연구원은 “인출률이 4% 이하인 경우에는 주식에의 투자 비중을 10~20%, 인출률이 6%인 경우 주식에 40% 가량 배분하는 것이 바람직하다”고 조언했다.

다만 인출률이 7% 이상일 때는 자산배분을 통해서도 은퇴파산 리스크를 조정하기 어려워진다. 이 경우 생활비를 줄여 인출률을 낮추거나, 제2의 일자리 등을 통해 은퇴 자산을 키우는 수 밖에 없다.

한편 미래에셋은퇴연구소의 은퇴파산 관련 시뮬레이션은 은퇴 연령 만 60세, 연평균 물가상승률 3.05%, 주식 투자 기대수익률 9.83%, 채권 투자 기대 수익률 5.74% 등을 가정해 진행됐다.

지난해 나온 KDB산업은행의 비슷한 조사에서는 55세 은퇴자가 80세까지 생존한다고 가정했을 때 인출률이 4%인 경우 은퇴 후 파산 가능성은 40%로 더욱 높게 나타났다.

박종한 KDB산업은행 연구위원은 “은퇴 후 노후생활을 안정적으로 유지하기 위해서는 은퇴 이전부터 장기적 안목 하에서 은퇴설계를 할 필요가 있다”고 강조했다.

jwchoi@heraldcorp.com