코스맥스·에이블씨엔씨 주목

중국 춘제(春節) 특수로 기대를 모았던 화장품주들이 올 들어 부진을 면치 못하고 있다. 예상보다 저조한 4분기 실적이 결정적인 이유다. 하지만 장기 성장성은 여전히 유효하다는 평가가 나온다.

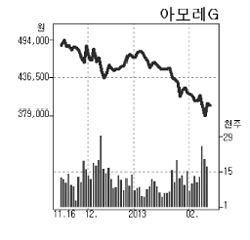

아모레G가 올 들어 15% 하락하는 등 지난해 고공 행진을 펼쳤던 화장품주들이 전반적으로 약세다. 시장 기대치에 못 미치는 실적과 차익실현 매물 등이 발목을 잡고 있다.

아모레G는 4분기 실적과 관련해 영업이익이 전년 동기 대비 48% 하락한 333억원을 기록했다고 밝혔다. 아모레퍼시픽의 어닝 쇼크, 해외 법인 손실 폭 확대 등에 따른 것이다.

양지혜 이트레이드증권 연구원은 14일 “4분기 실적 부진으로 주가가 크게 하락했지만 비상장 자회사들의 구조적인 고성장세가 지속 중”이라며 “서서히 관심을 높일 시점”이라고 밝혔다.

양지혜 이트레이드증권 연구원은 14일 “4분기 실적 부진으로 주가가 크게 하락했지만 비상장 자회사들의 구조적인 고성장세가 지속 중”이라며 “서서히 관심을 높일 시점”이라고 밝혔다.코스맥스는 4분기 매출액이 전년 대비 11% 증가한 743억원, 영업이익은 8% 증가한 44억원을 기록했다. 영업이익률은 5.9%로 전년 대비 소폭 하락했다.

박은경 삼성증권 연구원은 “국내 브랜드 업체들의 제조자개발생산(ODM)업체 의존도 상승, 3분기 해외 신공장 매출 본격화 등에 주목해야 한다”며 “1분기를 저점 매수 시기로 삼을 필요가 있다”고 분석했다.

중저가 화장품업체인 에이블씨엔씨 역시 올해 고성장을 이어갈 것으로 기대를 모으고 있다.

함승희 KDB대우증권 연구원은 에이블씨엔씨에 대해 “인센티브 지급, 마케팅비용 추가 집행 등으로 4분기 영업이익률은 11.7%로, 시장 기대치인 13.6%를 하회할 것으로 추정된다”며 “하지만 올해 매출액은 전년 대비 26% 늘어난 5400억원, 영업이익은 25% 증가한 653억원으로 작년에 이어 사상 최대 실적 경신이 가능할 것”이라고 전망했다.

신수정 기자/ssj@heraldcorp.com