OCI·한화케미칼 등 주목할만

태양광 발전 산업의 핵심 소재인 폴리실리콘 가격이 11개월 만에 반등했다는 소식에 태양광 관련주가 꿈틀거리고 있다.

글로벌 경기침체 속에 2011년 하반기 이후 꽁꽁 얼어붙었던 태양광 업황이 살아날 수 있을지, 업황 회복이 기대된다면 어떤 종목에 투자해야 할지 투자자들의 고민이 크다.

글로벌 경기침체 속에 2011년 하반기 이후 꽁꽁 얼어붙었던 태양광 업황이 살아날 수 있을지, 업황 회복이 기대된다면 어떤 종목에 투자해야 할지 투자자들의 고민이 크다.먼저 태양광 업황 회복 여부와 관련해 전문가들은 미미한 수준의 가격 상승은 예상하지만 아직은 뚜렷한 회복을 논하기는 어려운 시기라 입을 모은다. 중국을 중심으로 수요 증가가 나타나고 있지만, 공급 과잉 문제가 여전하기 때문이다.

한병화 현대증권 연구원은 “유럽의 태양광 수요 부진을 중국, 미국, 일본이 상쇄하고 있으며 기타 이머징 국가들로 수요 기반이 다변화되고 있다”면서 “다만 글로벌 생산능력의 50% 이상을 차지하는 중국의 대형업체들이 본격적인 구조조정에 나서지 않아 공급 과잉 상태는 당분간 지속될 것”이라고 전망했다.

김위 우리투자증권 연구원은 “폴리실리콘 가격의 단기 상승을 예상한다”면서 “폴리실리콘 가격의 추세적 상승 여부는 2월과 4월에 발표가 유력한 중국과 미국 한국 EU 간 반덤핑 및 반보조금 성립여부와 관세율 등의 판정 결과에 따라 결정될 것”이라고 지적했다.

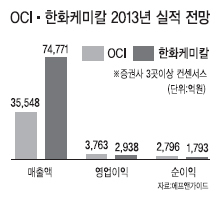

폴리실리콘 부문 국내 대표 기업인 OCI와 한화케미칼을 비교해 보면, 목표주가 컨센서스와 현재주가 사이의 괴리율에선 OCI가 8.3%로 한화케미칼의 1.6%보다 매력적이다. 태양광 업황 개선을 예상한다면 태양광 매출 비중이 높은 OCI가 유리하다. 수급 측면에서도 최근 기관 매수세가 OCI에 집중되고 있다.

반면 주가 밸류에이션 측면에선 한화케미칼이 올해 예상 주가수익비율(PER) 14.03배, 주가매출액비율(PSR) 0.36배로 OCI보다 저평가 매력이 크다. 폴리에틸렌과 폴리염화비닐 등 기존 석유화학 부문에서의 실적 안정성이 높은 것도 장점이다.

폴리실리콘과 함께 태양광 산업의 또 다른 주축은 잉곳과 웨이퍼다. 잉곳ㆍ웨이퍼 부문 국내 대표기업은 넥솔론과 웅진에너지다. 두 종목은 OCI나 한화케미칼 대비 시가총액 규모가 훨씬 작고, 태양광 업황 둔화 국면에서 주가 하락폭이 더 컸기 때문에 업황 개선이 이뤄진다면 반등 폭도 더 클 것으로 예상된다.

최재원 기자/jwchoi@heraldcorp.com