이익보다 매출액 증가에 주목을

이엘케이·롯데삼강 등 6개 종목

시장 평균보다 PSR 낮아 저평가

올해 상장기업의 영업이익이 지난해 대비 20%가량 증가할 것으로 전망되고 있지만, 이익의 실현 가능성에 대해서는 의문을 제기하는 목소리가 크다.

이익 전망의 가변성에 따라 올해 증시에서는 이익 지표에 근거한 ‘주가수익비율(PER)’보다는 매출액 대비 주가 수준을 따지는 ‘주가매출액비율(PSR)’을 주목할 필요가 있다는 지적이다.

▶이익전망 신뢰도 낮다=3일 금융투자업계의 투자전략 담당 애널리스트와 펀드매니저 일각에서는 올해 기업이익 전망치에 대한 신뢰도가 높지 않다는 주장이 잇따라 나오고 있다.

윤지호 이트레이드증권 리서치센터장은 “올해 증시는 대외 불확실성에 따라 기업 실적 전망에 대한 변수가 크다”며 “이익보다는 매출액 증가와 PSR에 보다 주목할 필요가 있어 보인다”고 지적했다.

조익재 하이투자증권 리서치센터장은 “원화 강세가 두드러진 구간에서 이익이 과대 추정되는 경우가 있다”며 “원화 강세 시 상장기업 이익에 부정적 영향을 미칠 수 있어 지속적인 관심이 필요하다”고 말했다.

앞서 삼성자산운용도 지난해 말 내놓은 ‘2013년 경제 및 주식시장 전망’ 보고서에서 “2013년 이익에 대한 확신이 없는 상태”라며 “기업 이익 증가에 따른 밸류에이션 상향 적용과 배당 확대에 대한 기대는 낮다”고 지적했다.

미국 재정절벽 협상이 극적으로 타결되면서 글로벌 증시가 안도하고 있지만, 여전히 유로존 재정위기가 해결되지 않았다. ‘통화절벽(Monetary Cliff: 통화공급 축소)’에 대한 새로운 우려도 부상하고 있다. 기업 이익 전망이 산재한 대외 변수들에 의해 얼마든지 출렁일 수 있는 셈이다.

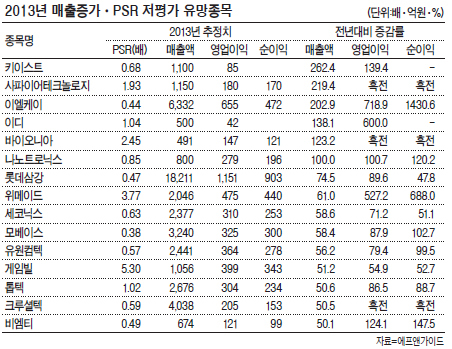

▶PSR 저평가 종목 6選=헤럴드경제는 증권정보업체 에프앤가이드에 의뢰해 올해 예상 매출액이 지난해보다 50% 이상 증가하고 PSR가 현재 시장 평균(0.6배 수준)보다 낮은 저평가 기업을 뽑았다. 그 결과 이엘케이 롯데삼강 모베이스 유원컴텍 크루셜텍 비엠티 등 6개 종목이 이에 해당하는 것으로 나타났다.

스마트폰과 태블릿PC용 터치패널 생산업체인 이엘케이는 전방산업 호조로 올해 매출액이 지난해 대비 202% 늘어난 6332억원에 이를 것으로 전망된다. 2013년 예상 PSR도 0.44배로 시장 평균 대비 저평가돼 있다.

지난 한 해 주가가 316%나 급등한 휴대폰 케이스 제조업체 모베이스는 올해 예상 매출액이 전년 대비 58% 늘어난 3240억원을 기록할 전망이다. 올해 예상 PSR도 0.38배로 저평가 매력이 크다.

증권사 스몰캡 담당 애널리스트들로부터 2013년 유망주로 꼽히는 화학소재 전문기업 유원컴텍은 올해 매출액이 2440억원으로 지난해 대비 56% 늘어날 전망이다. 올해 예상 PSR가 0.57배로 저평가 구간에 놓여 있다.

최재원 기자/jwchoi@heraldcorp.com