기업 4분기 실적 전망도 ‘먹구름’

에프앤가이드 88개 상장사 분석기업 70% 4분기 전망치 낮춰

OCI 영업익 62% 큰폭 하향

실적 모멘텀 확대 기대

삼성전기·삼성전자 등 주목

유로존 등 글로벌 경기 불안 속에서 국내 증시의 유일한 버팀목이던 기업 실적에 대한 믿음도 점차 사그라지고 있다.

3분기 실적 발표 기업의 70% 이상이 전망치 대비 하회하는, 저조한 실적을 발표하면서 4분기 실적에 대한 눈높이가 낮아지고 있기 때문이다.

일각에서는 현재 주가 수준이 2008년 금융위기 이후 역사적 저점에 있다면서 투자자들을 유인한다. 하지만 올해 4분기 실적 전망 하향은 물론, 내년 실적 전망에 대한 의구심마저 커지는 상황에서 저가 매수 차원의 접근이 과연 유효할지는 의문이다. 업종과 종목별 실적에 따라 철저히 차별화된 대응이 필요하다는 얘기다.

▶화학ㆍ해운, 4분기 실적 주의보=14일 증권정보업체 에프앤가이드의 증권사 3곳 이상 컨센서스가 있는 88개 상장기업의 4분기 실적 전망에 따르면, 글로벌 경기에 민감한 화학ㆍ철강ㆍ해운ㆍ건설 업종의 실적 전망치 하향세가 두드러진 것으로 나타났다.

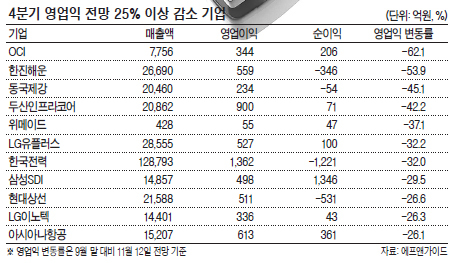

10월 이후 최근 한 달 반 사이 4분기 실적 전망치가 가장 크게 내려간 종목은 OCI다. 9월 말 기준 4분기 예상 영업이익이 906억원이던 OCI는 11월 현재 영업이익 전망치가 344억원으로, 62%나 줄었다.

한진해운의 4분기 영업이익 전망치는 1211억원에서 558억원으로, 동국제강은 426억원에서 234억원으로, 두산인프라코어는 1555억원에서 899억원으로 각각 50% 안팎 줄어들었다.

이희철 하이투자증권 연구원은 이날 화학 업종 분석보고서에서 “일부 제품의 반등 외에는 이렇다 할 수요 회복세가 확인되지 않는 가운데, 11월 이후 가격 반등세가 나타난다고 해도 4분기 석유화학기업 실적은 예상에 못 미칠 것”이라며 “순수화학업체를 중심으로 4분기 추정치를 다소 하향조정한다”고 밝혔다.

이 연구원은 S-OIL의 목표주가를 13만5000원에서 12만5000원으로, 호남석유의 목표주가를 31만원에서 27만원으로 각각 낮췄다.

▶삼성전자ㆍLGD 등 IT 3인방 주목=대부분 업종의 실적 약세 속에서도 홀로 강세를 보이는 업종은 IT다. IT 업종 내에서도 삼성전자 삼성전기 LG디스플레이 등 ‘IT 3인방’의 실적 모멘텀이 두드러진다.

LG디스플레이의 4분기 영업이익 전망치는 지난 9월 말 기준 2666억원에서 현재 3993억원으로 49.7%나 늘었다. 태블릿PC와 스마트폰, 3D LED TV 등 고부가가치 LCD 패널 수요가 꾸준히 늘고 있기 때문이다. 삼성전기와 삼성전자의 4분기 실적 전망도 각각 22.3%, 10.9% 증가했다.

최재원 기자/jwchoi@heraldcorp.com