특히 업황 부진이 예상되는 반도체장비와 건설 업종에서 목표주가가 대폭 깎이는 종목들이 늘고 있다.

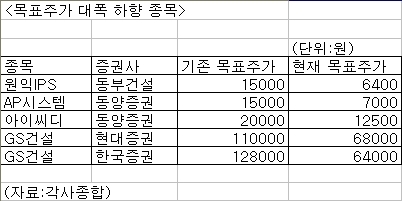

최근 동부증권은 반도체ㆍ디스플레이 장비업체 원익IPS의 목표주가를 기존 1만5000원에서 6400원으로 57.3%나 낮췄다.

삼성전자와 SK하이닉스의 반도체 투자 감소 등으로 반도체 장비업체의 수주 모멘텀이 악화될 것이라는 예상 때문이다.

올해 원익IPS의 예상 매출액도 기존 2795억원에서 2540억원으로, 영업이익은 147억원에서 122억원으로 줄었다.

동양증권 역시 반도체ㆍ디스플레이 장비업체 AP시스템의 목표주가를 기존 1만5000원에서 7000원으로 하향 조정했다.

AP시스템은 실적개선이 지속될 전망이지만, 기술유출 논란으로 투자심리 악화가 불가피하다는 이유에 따른 것이다.

AP시스템 주가는 지난 13일 11.62%나 올라 일단 동양증권의 목표주가보다는 높은 수준이다.

동양증권은 아몰레드 장비업체 아이씨디의 목표주가도 2만원에서 1만2500원으로 대폭 낮췄다.

신현준 동부증권 연구원은 “국내 반도체ㆍ디스플레이 업체의 중국 설비 투자 관련 장비 발주 등이 본격적으로 수주에 반영되는 2013년 하반기까지는 실적을 확인하고 접근하는 보수적인 관점이 유효하다”고 진단했다.

아울러 목표주가가 대폭 하향된 업종으로 건설 경기 침체에 따른 대형 건설주가 꼽힌다.

한국투자증권은 GS건설의 목표주가를 지난 11일 6만4000원으로 낮췄는데 이는 지난 6월의 12만8000원 대비 반토막난 것이다. 현대증권도 GS건설의 목표주가를 기존의 11만원에서 6만8000원으로 낮췄다.

이경자 한국투자증권 연구원은 “3분기 급등한 해외원가율을 감안해 2013년 영업이익을 40.7% 하향 조정했다”고 밝혔다.

GS건설의 내년 영업이익 전망치는 기존 6190억원에서 3670억원으로 낮아졌다.

메리츠종금증권은 대림산업의 목표주가를 기존의 17만원에서 8만9000원으로 조정했다. 김형근 메리츠종금증권 연구원은 “목표주가는 PER(주가수익비율) 8.1배를 적용해 산출한 것으로 2006~2011년 대림산업의 평균 PER 13.6배에서 40% 할인을 적용했다”며 “건설사업과 자회사 삼호, 고려개발의 주택 리스크를 반영한 것”이라고 설명했다.

ssj@heraldcorp.com