목표가 1년간 실적기준 산정불구

국내 기업 가치 저평가 여전해

차·화·정 관련株 격차 두드러져

원화 가치 상승과 3분기 실적 악화로 국내 증시 흐름이 지지부진한 가운데, 상장사 4곳 중 1곳 이상이 목표주가 대비 주가가 30% 이상 낮다는 분석이 나왔다.

주가 흐름이 목표주가에 따라 움직이는 것은 아니지만, 통상 증권사의 목표주가가 향후 12개월의 실적 전망치를 토대로 산정됨을 감안하면 최근 대외 요인 변화에도 국내 기업 가치가 여전히 저평가 상태임을 알 수 있다.

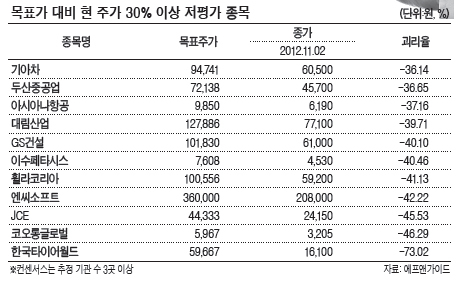

5일 헤럴드경제가 금융정보업체 에프앤가이드에 의뢰해 증권사 3곳 이상이 추정하는 상장사 255곳의 목표주가 대비 2일 종가를 집계한 결과, 69개 종목(27%)이 목표가보다 30% 이상 낮은 주가 흐름을 보였다.

특히 ‘차ㆍ화ㆍ정(자동차ㆍ화학ㆍ정유)’ 등 경기 흐름과 밀접한 업종의 저평가가 두드러졌다.

현대차그룹 3인방은 모두 현 주가가 목표가 대비 30% 이상 저평가됐다. 현대차와 기아차는 각각 목표가 대비 31.71%, 36.14% 낮았고, 현대모비스는 30.88%의 주가 괴리율을 보였다.

이수화학(-31.79%) 두산중공업(-36.65%) GS건설(-40.10%) 등 국내외 경기 불황에 업황이 좋지 않은 종목들의 주가도 목표가와 차이가 컸다.

코스닥시장의 IT 부품업체들 역시 원화 가치 상승으로 실적 우려가 번지면서 저평가 흐름이 이어졌다. 최근 조정세인 심텍(-34.84%) 덕산하이메탈(-35.24%) 원익IPS(-49.02%) 테라세미콘(-56.99%) 등 IT 부품주들은 목표가 대비 큰 폭의 주가 괴리율을 나타냈다.

송종호 KDB대우증권 연구원은 “모바일 부품업체인 심텍의 경우 9월 이후 환율과 금값 등 외생 변수 악화가 실적에 부정적 영향을 미치긴 했으나 현재 밸류에이션은 2013년 예상 주가수익비율(PER) 6.5배로, 저평가돼 있다”고 분석했다.

목표가 대비 주가 괴리율이 가장 큰 종목은 최근 인적 분할에 나선 한국타이어월드와이드로, 목표가 5만9667원 대비 70% 낮은 상태다.

이상헌 하이투자증권 연구원은 “지난 9월 30일 기준으로 한국타이어월드와이드의 순자산 가치는 8686억원으로, 그중 현금성 자산 비중이 39.3%여서 밸류에이션의 확실성 측면에서 뛰어나다”면서 “한국타이어그룹의 실질적인 지배력을 보유 중인 최상위 지배회사로서 한국타이어그룹 성장과 궤적을 같이하는 만큼 향후 양호한 주가 흐름이 예상된다”고 밝혔다.

한편 목표가보다 플러스 주가를 연출한 곳은 빙그레 이엘케이 씨티씨바이오, 단 세 종목에 불과했다.

빙그레는 가격 인상으로 수익성 개선 전망에 따라 주가가 목표가 11만7000원을 넘어선 12만원대에 거래되고 있다. 국내 중대형 터치패널 생산 규모 1위 업체인 이엘케이도 ‘윈도 8’ 출시 수혜주로 꼽히면서 10월 이후 26.5% 급등하면서 목표가 2만4000원 고지를 넘어섰다. 바이오업체인 씨티씨바이오 역시 외국인 순매수에 힘입어 목표가 2만7000원 위에서 거래되고 있다.

성연진 기자/yjsung@heraldcorp.com