내달 9일 상장 앞둔 최대어 ‘CJ헬로비전’

공모가밴드 하단기준 50% 할인N-Screen등 성장동력확보 주력

향후 MSO 인수 가능성도 기대

예상 시가총액이 1조원을 넘어 올해 신규상장 종목 가운데 가장 규모가 큰 CJ헬로비전(이하 헬로비전)이 다음 달 9일 유가증권 시장에 상장한다.

헬로비전은 주력사업인 케이블 방송 부문의 성장성에 대한 우려 속에, ‘N-Screen(다수의 정보기기로 같은 콘텐츠를 이용할 수 있는 네트워크서비스)’과 ‘MVNO(가상이동통신망사업)’ 등 사업을 통해 성장동력 확보에 힘쓰고 있다.

헬로비전은 주력사업인 케이블 방송 부문의 성장성에 대한 우려 속에, ‘N-Screen(다수의 정보기기로 같은 콘텐츠를 이용할 수 있는 네트워크서비스)’과 ‘MVNO(가상이동통신망사업)’ 등 사업을 통해 성장동력 확보에 힘쓰고 있다.공모가 밴드는 하단기준 유사기업 대비 50%나 할인된 수준이다. 다만 케이블 사업자인 헬로비전을 지상파나 위성방송과 같은 수준의 밸류에이션으로 평가할 수 있을 지 여부가 향후 최종 공모가 결정 및 주가 움직임에 관건이 될 전망이다.

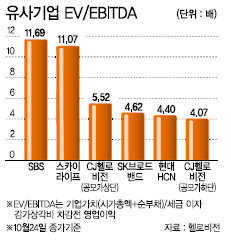

25일 헬로비전이 최근 금융감독원에 제출한 투자설명서에 따르면, 헬로비전은 유사기업 4곳의 ‘EV/EBITDA(기업가치/세금ㆍ이자ㆍ감가상각 차감전 영업이익)’ 비교를 통해 공모가밴드를 1만4000원~1만9000원으로 결정했다.

최근 유사기업들의 주가 상승으로 뛰고 24일 종가기준 주당평가액(2만8084원) 대비 밴드 상단의 할인율은 50.1%, 하단의 할인율은 32.3%에 달한다. 흔히 말하는 ‘반값 할인’ 수준의 낮은 공모가 밴드다.

하지만 공모가 산정에 활용된 유사기업 4곳 사이의 밸류에이션 차이가 극명하게 나타나고 있는 점을 주목해야 한다.

현대HCNㆍSK브로드밴드 등 케이블 및 IPTV 업체의 EV/EBITDA가 4배 수준으로 낮은 반면, SBS와 스카이라이프 등 지상파와 위성방송 업체의 EV/EBITDA는 12배 안팎으로 높은 편이다.

헬로비전은 올해 상반기 말 기준 케이블 유료방송과 이를 통한 지역광고 및 홈쇼핑 채널 송출수수료가 매출의 67.5%를 차지하는 케이블 방송 사업자다. 7월까지 348만명의 가입자를 확보해 케이블 유료방송 가운데서는 1위지만, 올해 가입자 증가 규모는 3만2000명에 그쳐 25만명이 늘어난 스카이라이프(누적가입자 351만명)에 전체 유료방송 가입자 수 1위 자리를 내줬다.

따라서 사업지역 제한이 없고 KT 올레와의 협력상품으로 가입자 수가 급증하고 있는 스카이라이프나 MBC 상장으로 재평가 기대감이 높아지고 있는 SBS와 헬로비전을 단순 비교하는 것은 다소 무리일 수 있다.

스카이라이프와 SBS를 제외한 나머지 유사기업 2곳의 평균 EV/EBITDA는 4.51배로 현재 헬로비전의 공모가 밴드(하단 4.07배, 상단 5.52배)와 큰 차이가 없다.

다만 아날로그 가입자의 디지털 전환에 따른 수익성 증가, 향후 MSO(복수종합유선방송사업자) 인수 가능성 등은 헬로비전의 기업 가치를 높이는 대목이다. 아직은 실적이 미미하지만 국내 최초의 N-Screen 서비스인 ‘tving’, 누적가입자 14만명을 확보한 MNVO 서비스 ‘헬로모바일’ 등 신사업의 성장성도 고려할 만하다.

변동식 헬로비전 대표<사진>는 지난 24일 가진 상장 간담회에서 “가입자당 평균매출(ARPU) 증대와 함께 회사의 재무구조를 해치지 않는 범위 내에서 M&A를 통한 성장도 지속적으로 추진할 계획”이라고 밝혔다.

최재원 기자/jwchoi@heraldcorp.com