3분기 들어 유로존과 미국 등 주요국의 정책 이벤트에 의한 유동성 장세가 기대되고 있지만, 유동성이 기업의 펀더멘털까지는 개선할 수 없는 노릇이다.

결국 스트롱 바이 투자의견 리포트가 다시 늘어나는 시점은 내년 이후 글로벌 실물 경기가 살아난 이후가 될 것이란 전망이다.

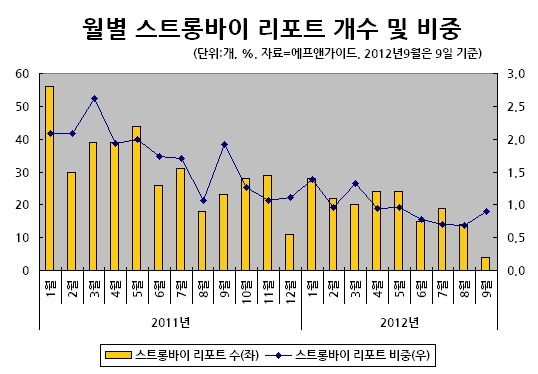

▶스트롱 바이 비중 1%도 안돼= 11일 헤럴드경제가 증권정보업체 에프앤가이드에 의뢰해 국내 증권사들이 발간한 기업분석 리포트의 2011년 이후 월별 투자의견 비중을 분석한 결과, 지난해 평균 2% 수준이던 스트롱 바이 리포트의 비중은 올해는 평균 1% 수준으로 절반으로 줄어들었다.

특히 유로존 위기가 부각된 지난 4월 이후로는 스트롱 바이 리포트의 비중이 1% 미만으로 떨어졌다. 8월의 경우 전체 2058건의 종목 리포트 가운데 스트롱 바이 리포트는 불과 14건(0.7%)에 그쳤다.

9월 들어서도 지난 9일까지 발간된 443개의 기업분석 리포트 가운데 스트롱바이 리포트는 대림산업 등 4개(0.9%)에 불과했다. 지난해 같은 기간에는 352개의 종목 리포트 가운데 7개(2.0%)가 스트롱바이 투자의견이었다.

반면 국내 금융투자업계에서 사실상의 ‘매도(Sell)’ 신호로 받아들여지는 투자의견 ‘중립(Neutral)’ 리포트의 경우 지난해 전체 리포트에서 차지하는 비중이 4~5% 수준에서 올해는 6~7% 수준으로 늘어났다.

기업 실적의 하향 우려 속에 ‘사라’는 종목 리포트는 크게 줄어들고, ‘팔라’는 리포트가 그 만큼 늘어난 셈이다.

▶기업 펀더멘털 회복 불투명= 상당수 투자전략 담당 애널리스트는 이달 중순을 전후해 글로벌 정책 이벤트가 이어지면서 유동성에 의한 증시 랠리가 이어질 것으로 보고 있다.

하지만 일부 투자분석가 및 펀드매니저들은 유동성의 힘이 기업의 펀더멘털 개선으로 이어질 수는 없다며 우려를 나타내고 있다. 당분간 스트롱 바이 투자의견의 감소 현상이 계속될 것으로 예상되는 이유다.

최근 KDB자산운용 공동대표(운용 담당)에 취임한 데이비드 전 대표는 “시장이 중앙은행들의 유동성 파티에만 집중하고 있지만 이런 것이 펀더멘털을 움직이지는 않는다”면서 “단기적인 답은 찾을 수는 있겠지만 장기적인 답은 나오지 않는다”고 꼬집었다.

국내 최고의 투자전략가로 손꼽히는 조익재 하이투자증권 리서치센터장은 최근 낸 4분기 증시전망 보고서에서 “3분기 주식시장의 회복은 정책과 유동성에 기대어 올라온 것”이라며 “주가가 추가 상승하기 위해서는 경기와 기업이익이라는 펀더멘털 개선이 필요하다”고 지적했다.

jwchoi@heraldcorp.com