삼성전자 2분기 실적 발표…주가 향방은

갤럭시S3·D램 시황개선 등사상최고 실적 이끌어내

3분기 계절적 성수기 기대

오락가락 외국인 대외변수로

대차잔고 급증도 불안 요인

삼성전자가 올라야 국내 증시가 기를 편다. 지난 26일 종가 기준 코스피시장에서 삼성전자가 차지하는 비중은 16.59%다. 최근 시가총액 8위까지 올라온 삼성전자 우선주까지 합하면 삼성전자 비중은 18.19%까지 상승한다. 삼성전자 주주가 아니더라도 투자자라면 삼성전자 주가 움직임에 이목이 집중될 수밖에 없다.

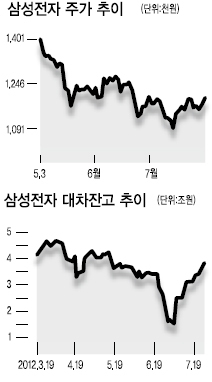

삼성전자 주가는 지난 12일 109만1000원을 저점으로 반등에는 성공했다. 그러나 지금까지 110만~120만원 박스권에서 움직이면서 상승 폭은 제한적인 상황이다.

실적은 긍정적이다. 삼성전자는 27일 2분기 매출액 47조5969억원, 영업이익 6조7241억원으로 전년동기 대비 각각 20.69%, 79.22% 증가했다고 밝혔다. 지난 6일 잠정 발표한 매출액 47조원과 영업이익 6조7000억원에서 크게 벗어나지 않았다. 사상 최대 실적임은 물론 영업이익률도 14.12%까지 개선되면서 수익성도 좋아졌다.

실적은 긍정적이다. 삼성전자는 27일 2분기 매출액 47조5969억원, 영업이익 6조7241억원으로 전년동기 대비 각각 20.69%, 79.22% 증가했다고 밝혔다. 지난 6일 잠정 발표한 매출액 47조원과 영업이익 6조7000억원에서 크게 벗어나지 않았다. 사상 최대 실적임은 물론 영업이익률도 14.12%까지 개선되면서 수익성도 좋아졌다. 3분기는 계절적 성수기로 기대가 더 크다. 에프앤가이드에 따르면 3분기 시장 컨센서스는 매출액 52조5863억원, 영업이익 7조6091억원으로 2분기 대비 큰 폭으로 개선될 것으로 추정됐다.

홍성호 솔로몬투자증권 연구원은 “2분기는 갤럭시 S3 등 하이엔드 스마트폰의 비중 증가와 D램 시황개선이 사상 최고 실적을 이끌었다”며 “3분기 역시 스마트폰 판매 확대와 반도체 부문 실적 개선으로 최고 실적을 다시 한 번 경신할 것”이라고 예상했다.

4분기 시장 컨센서스는 매출액 54조8599억원, 영업이익 7조4429억원이다. 영업이익 기준으로 개선세가 한풀 꺾이게 되지만 사실 계절적 비수기에 이 정도만 나와 준다면 주가에는 나쁠 것이 없다.

수급은 아직 불안하다. 외국인과 기관 모두 상황에 따라 매수, 매도를 할 뿐 확실하게 매수 우위로 수급을 이끌어주는 주체가 없다. 외국인이 오락가락 하는 데는 대외 변수도 있겠지만 삼성전자의 배당이 기대에 못 미치는 측면도 있다.

박승영 토러스투자증권 연구원은 “최근 글로벌 증시에서 종목별 차별화는 이 회사가 얼마나 빨리 나에게 현금을 돌려줄 것이냐가 기준”이라며 “외국인 투자자가 삼성전자보다 애플을 선호하는 이유 중 하나는 애플의 2.65%인 예상 배당수익률이 삼성전자의 0.4%보다 높다는 것”이라고 지적했다.

사상 최대 실적에 배당이 좀 높아지지 않을까 싶었던 시장의 기대와 달리 이번에도 삼성전자는 중간배당으로 보통주와 우선주 모두 1주당 500원씩 현금배당하기로 했다.

최근 반등과 함께 대차잔고가 급증한 점도 불안요인이다. 지난 26일 기준 삼성전자의 대차잔고는 3조7853억원이다. 지난달 말 1조5867억원이던 것이 한 달 새 2배 넘게 증가했다. 삼성전자가 최고가 경신행진을 했던 지난 4, 5월의 4조5000억원 안팎에 비하면 낮은 수준이지만 단기간에 빠르게 늘었다는 점에서 당분간 주가를 누를 수 있다.

안상미 기자/hug@heraldcorp.com