③ KB국민은행

‘KB Star*t 통장’잔액 100만원 이하 年이자 4%

역발상 전략으로 ‘인기몰이’

‘첫재테크적금’

일정금액 달성땐 우대이율

월복리 감안시 최고 年 5.2%

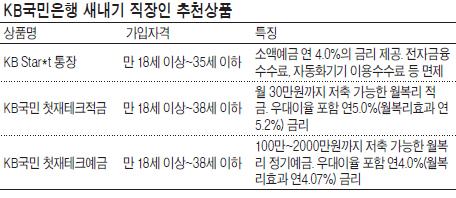

새내기 직장인은 유행에 민감하다. 모바일뱅킹 등 전자금융에 밝은 것도 이 때문이다. 개성이 강하고, 입맛이 까다롭다. 요모조모 금리를 비교해 단 0.1%포인트라도 높은 금리를 제공하는 은행을 선택한다. KB국민은행은 이런 새내기 직장인의 입맛을 겨냥해 ‘첫재테크 컬렉션’을 선보이고 있다. 소액예금을 우대해주는 역발상 요구불 상품 ‘KB Star*t통장’, 목돈마련을 지원하는 월복리 상품 ‘KB국민 첫재테크 예·적금’이 그것이다.

▶젊은층 입맛 그대로 ‘KB Star*t 통장’= 입출금이 자유로운 요구불예금이다. 가입자 연령이 만 38세에 이르면 다음해 ‘직장인우대종합통장’ 또는 ‘KB종합통장’으로 자동 전환된다. 요구불 통장 평균금액이 100만원 이하인 경우 연 4% 고금리를 적용하는 역발상 상품이다.

매 월말 기준으로 공과금 자동납부실적 또는 계좌간 자동이체실적, KB카드(체크카드 포함) 이용대금 결제실적이 있거나 청소년 금융상품인 ‘20대자립통장’ ‘e-파워통장’ 중 하나 이상을 보유하고 있는 고객에게는 익월 전자금융(인터넷뱅킹, 폰뱅킹, 모바일뱅킹) 수수료와 자동화기기 이용수수료를 면제해준다.

또 결산일 전월 말일을 기준으로 최근 3개월 동안 2개월 이상 이 통장에서 정한 전자금융 수수료 및 자동화기기 이용수수료 면제 고객들에게는 평균잔액 중 100만원까지 연 4% 금리를 제공하고, 100만원 초과금액에 대해서는 연 0.1% 기본금리를 제공한다.

은행 관계자는 “젊은층의 입맛에 딱 맞는 상품 내용이 인터넷 블로그 등을 타고 퍼지면서, 증권사 종합자산관리계좌(CMA)로 이탈했던 젊은 고객들을 다시 돌아오게 한 일등공신”이라고 소개했다.

▶종잣돈 굴리기에 딱 맞는 ‘첫재테크예금’= ‘KB국민 첫재테크예금’은 직장인들이 첫 종잣돈을 굴리는 데 적합한 월복리 정기예금이다. 월복리로 이율을 적용해 금리혜택을 높였을 뿐 아니라 국민은행의 20, 30대 고객 대상 패키지 상품을 보유하거나 국민은행으로 급여이체를 하는 경우 우대이율을 받을 수 있다.

가입금액은 100만원에서 2000만원까지 가능하다. 계약기간은 6개월, 1년 둘 중 하나를 선택할 수 있다. 신규가입시점에 자동재예치를 신청하는 경우 최장 3년까지 재예치가 가능하다.

기본이율은 연 3.8%(1년제 기준)로 월복리 효과를 감안하면 연 3.87% 수준의 금리혜택이 돌아간다. 적립식예금을 만기해지하고 1개월 안에 이 상품에 가입하거나 ‘KB국민 첫재테크적금’ 등 20, 30대를 위한 패키지 상품을 보유하고 있는 경우, 또는 국민은행으로 급여이체를 하는 경우 최고 연 0.2%포인트의 우대이율도 받을 수 있다.

▶목돈마련 계획은 ‘첫재테크적금’으로 짜라= 새내기 직장인의 첫 목돈마련 플랜을 지원하는 월복리 적금이다. 소액예금에 대해 최고 연 5.0%(월복리효과 감안시 최고 연 5.2%)의 금리를 적용한다. 직장 초년생 등 첫 목돈마련을 계획하는 젊은 고객층에게 적합하다. 가입금액은 1만원 이상, 계약기간은 3년이다. 월 30만원까지 자유롭게 저축할 수 있다. 기본이율이 연 4.5%로, 월복리효과를 감안하면 연 4.7%로 은행권 최고 수준의 기본금리를 제공한다. 국민은행 첫거래 고객 및 스마트폰 전용 뱅킹서비스인 ‘KB스타뱅킹’을 이용하는 고객, 일정금액 이상 목돈을 마련한 고객들에게 최고 연 0.5%포인트의 우대이율을 제공한다.

주거래은행을 결정하고자 하는 고객이나, 입출금통장만으로 은행 거래를 하다가 첫 적금통장을 만들고자 하는 고객들은 연 0.2%포인트의 우대이율을 받을 수 있다.

목돈마련 목표를 정한 뒤 일정금액 이상 목돈마련에 성공한 고객에 대해서는 축하용 우대이율 ‘목돈마련우대이율’을 얹어준다. 예를 들어 만기시점에 500만원 이상 목돈을 마련한 고객은 연 0.1%포인트, 1000만원 이상 저축한 고객은 연 0.2%포인트 금리가 추가된다.

▶금리 리스크를 잊게 하는 ‘FOR YOU 장기대출’= 대출금리 상승 위험부담을 덜 수 있는 혼합금리형 대출상품으로, 주택을 담보로 취급한다. 대상 주택은 아파트, 연립주택, 다세대주택, 단독주택(다가구 포함), 주상복합주택이다. 거치기간 2년을 포함해 최저 10년 이상 최고 30년까지 대출만기를 정할 수 있다. 고정금리(3년, 5년, 10년) 종료 후 변동금리로 운용된다.

대출금리는 고정금리 기간에 따라 연 4.67~5.92%(2012년 3월 19일 기준)가 적용된다. 비거치식 분할상환을 선택할 경우 금리우대(0.25%)뿐만 아니라 총부채상환비율(DTI)이 10% 확대 적용된다.

윤재섭 기자/is@heraldcorp.com