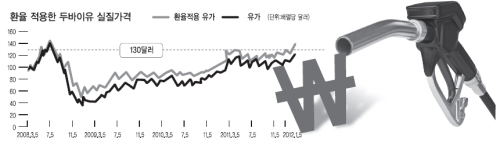

환율 감안땐 130弗 넘어

수출위한 고환율정책

기업들만 배불리고

서민에 부담 전가하는 꼴

수출이냐 민생안정이냐

정부 정책 딜레마에

국제 유가가 배럴당 130달러를 넘어서면 정부는 비상에 들어간다. 이른바 컨틴전시 플랜이다. 여기엔 함정이 있다. 환율이다. 환율이 떨어지면 유가가 올라도 완충이 된다. 하지만 환율이 올라가면 유가가 떨어져도 여파는 더 크다. 지금이 딱 그런 상황이다.

이미 환율을 감안한 실질 유가는 130달러 선을 넘어선 것으로 나타났다. 2월 말 기준 두바이유 가격은 배럴당 120.5달러. ‘유류세 인하’ 논의가 한창이던 지난해 4~5월보다도 1~2달러가량 높은 수준이다. 하지만 당시보다 국민들이 느끼는 유가 부담은 훨씬 더 크다. 환율이 높아졌기 때문이다.

2월 말 원/달러 환율은 1118.70원으로 두바이유 1배럴의 실질 가격은 우리 돈 13만4800원을 넘는다. 반면 지난해 4월 28일의 경우, 유가는 118.98달러였지만 환율은 1071.20원 선이었다. 배럴당 구입단가는 12만7100원 수준이다.

2월 중순 이후 환율을 감안한 유가는 계속 13만원대를 웃돈다. 이는 글로벌 금융위기가 본격화되기 직전, 갈 곳 없는 핫머니들이 원유시장에 투기적으로 몰려들었던 2008년 7월 초 이후 두 번째로 높은 수준이다. 당시에는 국제 유가가 141달러까지 치솟았지만 환율은 1000원대 초반을 오갔다.

결국 중요한 것은 실질유가와 명목유가 간의 갭(격차)이다. 이 격차는 지난해 하반기 이후 급격하게 벌어져 최근 5년래 가장 크다. 전문가들은 글로벌 경제위기 이후 원화의 평가절상이 상대적으로 더디게 이뤄졌기 때문이라고 본다. 수출과 무역수지 흑자를 위해 정부나 외환당국이 환율 상단을 다소 여유 있게 가져갔다는 분석이다.

한 민간경제연구소 연구위원은 “몇 년간의 무역흑자 규모나 상대적 경제성장 수준을 감안하면 원화 가치가 더 높아졌어야 하지만, 금융위기로 인한 아시아 통화의 약세와 정부 입장 등으로 환율이 이 흐름을 속도감 있게 반영하지 못했다”면서 “단순하게 보면, 고환율로 기업들이 수출경쟁력을 얻는 대신 국민들은 추가적인 유가 부담을 감내하는 구조”라고 설명했다.

실질유가부담률이 130달러 선을 넘어서면서 경제에 대한 부담은 커지고 있다. 많은 연구기관도 이 점에 주목하면서 우려를 표시하고 있다. 기관들은 원유가격이 예상기준치(110달러 내외)에서 10% 오르면 경제성장률이 작게는 0.2%포인트, 크게는 0.7%포인트까지 하락한다고 본다.

물가도 오른다. 전체 소비자물가지수에서 석유류의 가중치는 5.4%. 단순하게 봐도 석유가격이 10% 오를 때 소비자물가는 0.5%포인트가량 오른다. 공업제품, 서비스로 순차적 상승이 이어지면 1%포인트까지도 오를 수 있다. 다시 4%대 물가가 코앞이란 얘기다.

결국 유가를 잡지 못하면 당국의 정책목표 달성이 사실상 어려워진다.

임기 마지막 해를 맞은 정부의 정치적 부담도 작지 않다. ‘민생안정’의 목표가 희석되기 때문이다.

문제는 올해 경제여건상 무역수지와 유가 간의 균형을 맞추기가 여느 때보다 어렵다는 점이다. 다 른 때 같으면 정책당국이 유가 부담을 줄이고 내수를 활성화하는 차원에서 원화의 구매력을 다소 높이는 방안을 고려할 수도 있겠지만, 올해는 무역흑자가 지난해보다 크게 줄어들 것으로 보여 섣불리 접근하기 쉽지 않다.

최근의 유가 상승이 구미보다는 한국과 일본에 영향이 큰 두바이유 가격 위주라는 점도 부담이다. 아무래도 유럽이나 미국이 유가 안정에 덜 적극적일 수 있기 때문이다. 실제로 서부텍사스산 중질유(WTI) 가격은 배럴당 105달러 내외로 지난해 4~5월보다 오히려 낮다.

<홍승완 기자>

/swan@heraldcorp.com