하지만 ‘아직도 괜찮아지려면 멀었다’가 정답인 듯싶다. 냉정한 현실인식 역시 인간의 또다른 강점이다.

하지만 ‘아직도 괜찮아지려면 멀었다’가 정답인 듯싶다. 냉정한 현실인식 역시 인간의 또다른 강점이다.전문가들이 베어마켓 랠리(bear market rally)라고 부르는 최근의 반등장은 유럽 각국이 그리스 사태 처리에 합의했다는 데 가장 크게 영향받았다. 어차피 그리스는 스스로는 ‘회생불능’인 만큼 빚을 탕감해주고 이에 따른 은행권의 손실을 각국 정부 또는 각국 정부가 낸 돈으로 보전해 주겠다는 게 골자다.

그런데 이 방법에는 세 가지 풀어야 할 숙제가 있다.

첫째, 이탈리아와 스페인 포르투갈 등 다른 재정위기 국가들과의 형평이다. 유로존 최(最)빈국 슬로바키아가 차(次)빈국 그리스 지원에 반대했다. 이탈리아와 스페인 포르투갈보다 국민소득이 낮은 국가들이 유로존 내에는 수두룩하다. 만약 이들도 빚 탕감을 원하게 되면 유로존 정부와 은행의 부담은 더욱 커지고, 정치적 반발도 거세질 가능성이 크다. 아직 이 부분에 대한 기준이 모호하다.

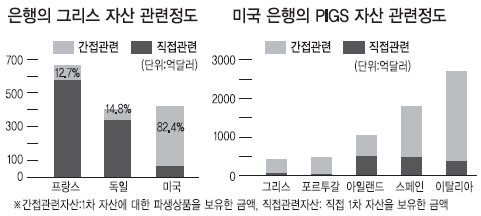

둘째, 그리스 빚 탕감으로 발생한 유로존 은행의 손실이야 각국 정부가 어느 정도 떠맡는다지만, 그리스 관련 채권에 노출이 큰 미국 은행의 손실은 어떻게 할까? 미국 금융기관의 남유럽 관련 자산규모는 독일 프랑스에 못지않다. ▶그래프 참조 이미 두 차례 양적완화로 기력을 소진한 미국 정부가 또 자국 은행 자본확충에 나설지 두고볼 일이다.

셋째, 남유럽 관련 은행권의 손실을 정부가 어느 정도 감당해준다 해도 100%는 어렵다. 은행권의 자구노력이 필요한데, 이는 위험관리 강화 등 실물경제의 위축을 가져올 수 있다. 미국이 두 차례 실시한 양적완화의 결과 실물경제 회복 효과는 미미하고, 막대한 유동성은 금융기관과 일부 대기업에만 잔뜩 몰려 있다. 또 은행권의 손실을 정부가 보전해 주면 재정악화가 불가피한데, 이 역시 실물경제 위축을 불러일으키는 요인이다. 실물경제를 어떻게 할지 아직 감이 안 온다.

유로존 관련 긴장완화와 함께 최근 반등을 주도한 재료는 3분기 실적이다. 미국의 경기지표가 좋게 나온 데다, 국내의 경우 삼성전자가 깜짝 실적을 내놓으면서 투자심리를 되살렸다. 사실 분명 반가운 소식이다. 하지만 기조적인지의 여부가 아직 확인되지 않았다. 위에서 언급한 유럽과 미국의 문제가 풀리기 전에는 실물경제의 기조적 회복을 장담하기 어렵다.

특히 최근 들어 주목할 부분은 중국이다. 반갑지 않은 소식들이 잇따르고 있는데, 우리 기업들의 중국 의존도는 세계 주요 공업국 가운데 최고 수준이다. 유럽, 미국도 안 좋은데 중국까지 부진할 경우 증시는 미궁에 빠질 가능성이 크다. 2004~2007년 코스피 2000 돌파를 이끌어낸 랠리, 2009~2010년 금융위기를 이겨낸 반등 랠리의 배경은 모두 중국이었다.

오를 때는 마냥 오를 것 같고, 내릴 때는 끝없이 추락할 것 같은 게 시장이다. 시장의 ‘머리’는 미래를 향하지만, 시장의 ‘발’은 언제나 현실에 기초해 있다는 점을 잊지 말자.

<글로벌증권부 차장 @TrueMoneystory>

/ kyhong@heraldcorp.com