하지만 향후 투자전망은 다소 상이하다. 유틸리티의 경우 가격통제가 완화되겠지만, 통신주의 경우 정부의 추가 요금인하 압박 요인이 크다는 관측이 우세하다.

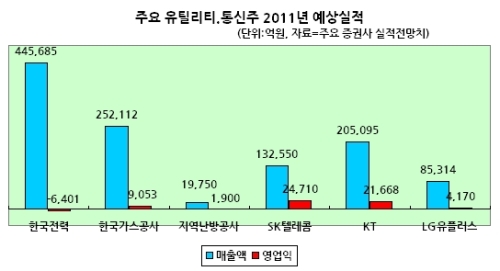

▶유틸리티, 한전보다 난방공사= 최중경 지식경제부 장관이 지난 4일 밝힌 연료비연동제는 석탄류, LNG,석유류 등 전기 생산에 쓰이는 연료의 3개월간 평균수입 가격을 2개월 시차로 매월 적용하는 제도다.

임복규 현대증권 연구원은 최근 유틸리티주의 강세에 대해 “시장에서는 연료비연동제를 실시하게 되면 유가 등 원자재 상승 등으로 인한 수익성 악화가 어느정도 해소될 것으로 평가하고 있다”고 분석했다.

다만 정부의 연료비연동제 시행에 대한 언급이 이미 몇차례 지켜지지 않았던 만큼 정책 리스크가 아직 완전히 해소됐다고 보기에는 이르다. 특히 한국전력의 경우 하반기 연료비연동제가 시행된다고 해도 흑자전환까지는 상당한 시간이 필요할 것으로 보인다.

윤희도 한국투자증권 연구원은 “정부의 공공요금 물가 관리에 개별난방(도시가스)은 공공요금에 포함되지만 지역난방은 포함되지 않는다”며 유틸리티 업체 중 지역난방공사의 투자 매력이 단연 돋보인다고 지적했다.

▶통신, 요금인하 우려 여전= 통신주는 1분기 기대 이상의 실적에도 불구하고 아직은 스마트폰 효과가 다소 미흡하다는 평가다. ARPU(가입자당평균매출액)이 증가해야 본격적으로 주가가 반등 가능할 것이란 지적이다.

특히 조만간 정부가 추가 통신요금 인하안을 발표할 것으로 예상되는 만큼, 정책 리스크가 주가 상승에 짐이 될 가능성이 높다.

최윤미 미래에셋증권 연구원은 “SK텔레콤이 2분기에만 스마트폰 10개 모델을 추가할 예정이고 경쟁사도 공격적으로 마케팅을 전개하고 있어 2분기 경쟁 심화는 불가피할 것”이라며 통신업종의 마케팅 비용 상승을 우려했다.

다만 SK텔레콤(017670)은 아이폰4 도입과 갤럭시S2 출시 수혜가 가장 크고, 12개월 예상PER도 6.5배 수준으로 통신주 가운데 저평가 매력이 가장 크다는 지적이다.

노무라금융투자는 지난 5일 SK텔레콤 보고서에서 “국제회계기준으로 2011년 수익의 6배에 해당하는 주가를 볼 때 매우 매력적이라고 믿는다”며 목표주가 22만3000원에 최우선 매수의견을 제시했다.

<최재원 기자 @himiso4>

jwchoi@heraldcorp.com