증시 대기자금인 고객예탁금은 17조원을 넘어 사상 최고치를 넘어섰다. 개인 CMA 잔고가 증가 추세를 보이고 있기도 하다. 4월 들어 개인 CMA잔고는 6000억원 이상 자금이 쏠렸다. 거래대금도 사상 최고치다. 하지만 과연 이런 추세가 국내 주식시장을 추세적으로 우상향하게 만들 수 있을지에 대해서는 논란의 여지가 있다.

원재웅 토러스투자증권 연구원은 “최근 거래대금이 급증했지만 이는 개인 투자자들보다는 기관, 외국인에 의한 것으로 보인다. 특히 일부 개인 거래대금 증가 중 일부도 랩에 의한 기관자금의 증가세로 보인다”고 설명했다.

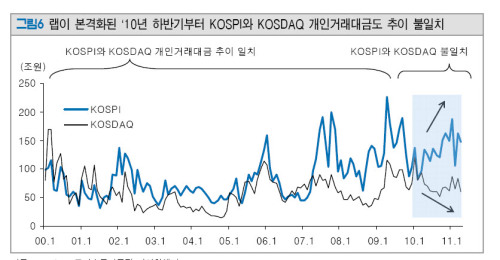

실제 일 평균거래대금은 사상 최고치를 경신했지만 4월(4월 1일~22일까지) 총 개인거래대금은 207조원으로 지난 3월 총 개인거래대금 247조원에 못 미친다. 월 개인거래대금 사상 최고치는 지난 2009년 4월 유동성 장세로 움직였을 때 343조원이다. 코스닥과 동행하던 코스피 개인의 매매추이도 랩자금이 불어난 이후에는 반대로 움직이고 있다. 코스피 개인이 예전의 그 개인들이 아니라는 반증이다.

펀드환매의 지속도 추세적 우상향의 발목을 잡는 요인 중 하나다. 지난 2010년 4월부터 펀드환매가 점차 감소하면서 2011년 2월에는 자금 유입세로 전환되기는 했다. 다만 4월부터 다시 환매 물량이 늘고 있는 모습이라 부담이 된다. 특히 4월부터 랩 자금 유입이 빠르게 증가하고 있지만, 그 규모는 5000억원 미만으로 추정된다. 이는 랩 활황기의 자금유입 규모인 1조~2조원에는 크게 못 미치는 수준이다. 이런 이유로 국내 증권주들의 단기 반등이 지속될 것이라는 게 원 연구원의 설명이다.

한편 증권주 중에서는 고액자산가를 발판으로 잠재성장성이 가장 큰 삼성증권과 양호한 펀더멘탈과 저평가 매력을 보유하고 있는 우리투자증권과 미래에셋증권을 유망주로 꼽았다.

<허연회 기자 @dreamafarmer> okidoki@heraldcorp.com