하지만 회사 내용을 찬찬히 뜯어보면 세가지 이유에서 앞으로 더 오를 가능성이 많다는데 무게가 실린다.

가장 먼저 성장성이다. 규모면에서 현대차그룹 막내지만, 이는 그만큼 성장성이 높다는 뜻이다. 스테인리스강판은 기계장비, 운수장비, 발전설비, 산업용공구 등중화학공업의 필수적인 기초소재다. 현대비앤지스틸은 매출액 가운데 건자재 비중이 높은데, 현대차그룹의 현대건설 인수는 호재다.

이와함께 작년 6월말 완공한 극박제조설비는 새로운 수익원 탄생을 예고하고 있다. 극박압연제품은 고부가제품인데다, 태양전지 및 연료전지, LCD, 휴대폰, 노트북, 하드디스크, 의료장비 등 친환경 녹색시장과 연결된다. 현대비앤지스틸은 국내 유일의 광폭박판설비 보유업체다. 극박압연제품의 본격적인 생산과 판매는 올 해부터 실적에 반영될 전망이다.

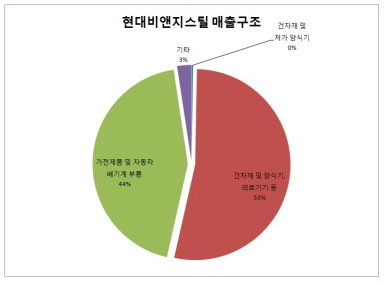

현대비앤지스틸은 또 니켈가격 등락에 따른 매출액 부침을 줄이기 위해 니켈이 주 원재료인 300계 제품(건자재 및 양식기, 의료기기 등에 사용) 비중을 줄이고, 가공은 까다롭지만 부가가치가 높은 400계 제품(가전제품 및 자동차 배기계 부품 등에 사용)생산비중을 확대하고 있다.

다음은 지배구조다. 현대비앤지스틸 대표이사는 정몽구 현대차그룹 회장의 동생인 고(故) 정몽우 현대알루미늄 회장의 장남인 정일선 씨다. 정 사장에게 선친이 경영했던 알루미늄 사업을 맡긴 것도 세심한 배려라는 해석이 많다. 최대주주인 현대제철도 스테인리스 사업을 영위하지만 현대비앤지스틸과 경쟁하기 보다는 시너지를 추구할 가능성이 높다. 정 사장은 현대제철을 제외하면 2대 주주다.

세번째는 밸류에이션이다. 현대비앤지스틸의 작년 매출액은 7812억원, 영업이익은 405억원, 주당순이익은 2028원이다. 올 해에도 비슷한 성적만 거둔다면 현재 주가수준은 PER(주가수익비율) 10배 미만이다. 자본총계도 작년말 2400억원 가량에 불과해 현재 시가총액기준 PBR(주가순자산비율)은 1배가 조금 넘을 뿐이다. 현대하이스코의 작년 경영성과 기준 현주가 밸류에이션은 PER이 16배가 넘고, PBR이 2.4배가 넘는 점을 감안하면 결코 비싸다고 하기 어렵다.

고부가제품인 극박압연시장 진출과 그룹내 건설 및 자동차 부문과의 시너지 확대가능성을 감안할 때 올 해 매출확대와 수익성 개선 가능성이 높다. 주가가 작년 30%, 올해 70% 넘게 올랐지만 여전히 가격매력이 크다.

<홍길용 기자 @TrueMoneystory>

/kyhong@heraldcorp.com