③ 주식헤지 전략의 이해

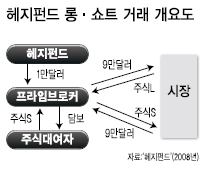

주식 조달해주는 증권사따라담보금 부담률 차이 커

매니저 상승·하락종목 예측

적중땐 시장대비 초과수익도

헤지펀드에서 가장 중요한 기초개념은 세 가지다. 롱(long)과 쇼트(short) 그리고 알파(α)다.

헤지펀드 4대 전략 범주인 주식위험회피, 상황활용, 거시경제, 상대가치 등을 통틀어 사용되는 개념이기 때문이다.

롱은 일반적인 ‘매수(buying)’다. 하지만 쇼트는 그냥 ‘매도(selling)’가 아니라 ‘공매도(Short Selling)’의 뜻이다. 공매도란 가지고 있지 않은 주식을 빌려 와서 판다는 의미다. 현재 주가가 10달러인 주식S 1만주를 빌려 와 시장에 팔면 10만달러의 현금이 생긴다. S의 주가가 7달러로 하락하면 시장에서 1만주를 다시 매수해 주식을 되갚는다. 이때 필요한 돈은 7만달러다. 처음에 팔아서 생긴돈 10만달러 가운데 7만달러가 나갔지만, 3만 달러가 남는다. S 주가가 하락하면 하락할수록 쇼트 포지션으로 인한 수익은 늘어난다. 시장이 하락할 때 수익을 내는 기법이다.

롱은 일반적인 ‘매수(buying)’다. 하지만 쇼트는 그냥 ‘매도(selling)’가 아니라 ‘공매도(Short Selling)’의 뜻이다. 공매도란 가지고 있지 않은 주식을 빌려 와서 판다는 의미다. 현재 주가가 10달러인 주식S 1만주를 빌려 와 시장에 팔면 10만달러의 현금이 생긴다. S의 주가가 7달러로 하락하면 시장에서 1만주를 다시 매수해 주식을 되갚는다. 이때 필요한 돈은 7만달러다. 처음에 팔아서 생긴돈 10만달러 가운데 7만달러가 나갔지만, 3만 달러가 남는다. S 주가가 하락하면 하락할수록 쇼트 포지션으로 인한 수익은 늘어난다. 시장이 하락할 때 수익을 내는 기법이다.롱쇼트 전략은 롱과 쇼트를 결합한 전략이다. 오를 것 같은 주식은 롱, 내릴 것 같은 주식은 쇼트를 하는 방법이다.

자산이 10만달러인 펀드가 있다고 치다. 빠른 이해를 위해 주식대여수수료를 포함한 각종 비용과 이자, 배당금은 배제하기로 한다.

오를 것 같은 주식L의 현 주가는 10달러인데, 9000주를 롱했다. 내릴 것 같은 주식S는 9000주 쇼트했다. 쇼트는 주식을 빌릴 때 수수료만 내면 되므로 당장은 돈이 필요없다. 롱 포지션에 9만달러를 썼지만 쇼트 포지션에서 9만달러를 얻을 수 있는 이유다. 1만달러는 현금으로 가져간다. 초기 시점에서 9만달러의 차입(엄밀히 S주식 9000주 차입으로 그 실제가치는 주가 변동에 따라 달라짐)이 이뤄진 셈이다.

주식을 빌려준 쪽에서는 담보를 요구하게 된다. 담보는 롱 포지션 주식 9만달러를 담보로 현금 9만달러를 빌려서 예치하면 된다. 처음 10만달러로 시작한 펀드지만 롱 포지션 9만달러, 쇼트 포지션 9만달러, 담보용 예치금 9만달러, 현금 1만달러 등 28만달러로 자산이 불어났다. 자연스레 18만달러만큼의 차입(leverage)이 발생했다.

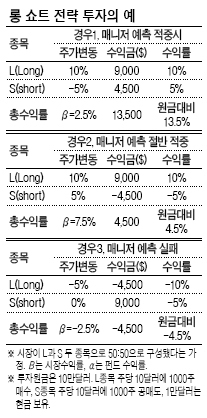

매니저의 예측이 맞다면 L주식은 오르고, S주식의 내려야 한다. 주가 변동의 경우에 따른 수익률은 표와 같다. 매니저의 예측이 완전히 빗나가 L주식은 폭락하고 S주식은 폭등하는 경우도 있지만, 매니저로서의 전문성을 감안할 때 가능성이 희박하다. 또 공매도를 한 주식이 매물 부담 때문에 하락 가능성이 높다는 점에서 L주식은 S주식보다는 더 오르고 덜 내리며, S주식은 L주식보다 덜 오르고 더 내리는 상황을 가정했다.

매니저의 예측이 맞다면 L주식은 오르고, S주식의 내려야 한다. 주가 변동의 경우에 따른 수익률은 표와 같다. 매니저의 예측이 완전히 빗나가 L주식은 폭락하고 S주식은 폭등하는 경우도 있지만, 매니저로서의 전문성을 감안할 때 가능성이 희박하다. 또 공매도를 한 주식이 매물 부담 때문에 하락 가능성이 높다는 점에서 L주식은 S주식보다는 더 오르고 덜 내리며, S주식은 L주식보다 덜 오르고 더 내리는 상황을 가정했다.롱쇼트 전략에서는 빌릴 주식을 조달해주는 능력, 즉 브로커로서의 증권사 역할이 중요하다. 헤지펀드에 이 같은 서비스를 해주는 브로커를 프라임 브로커라고 한다. 프라임 브로커의 능력은 필요한 주식을 얼마나 원활하게 그리고 싸게 빌릴 수 있는지 판가름 난다. 예치해야 할 담보금 부담도 프라임 브로커의 능력에 좌우된다. 헤지펀드 수익률에 지대한 영향을 미치는 셈이다.

그럼 알파의 개념을 보자. 알파는 시장 대비 초과 수익률이다. 매니저의 예측이 적중한 ‘경우 1’은 L에서 6.5%포인트, S에서 2%포인트의 초과수익이 남으로써 11%의 알파가 발생했다. 매니저 예측이 절반만 맞은 ‘경우2’는 L에서 1.5%, S에서 -11%의 초과수익이 발생, 알파는 -3%포인트다. 매니저 예측이 아예 틀린 경우3의 알파는 -3%포인트다.

결국 헤지펀드 매니저의 실력에 따라 얼마나 알파, 즉 시장 대비 초과 수익을 내느냐가 갈린다.

롱쇼트 전략의 하부 전략으로 시장중립이 있다. 시장 노출을 극단적으로 줄여 무위험 차익을 추구하는 전략이다. 하지만 현실적으로 시장 위험을 모두 줄이는 것은 불가능하다. 이 때문에 동일한 시장에서 거래되는 동종 업종 내 주식에 대해 매수ㆍ매도 포지션을 결합하는 경우가 보통이다. ‘짝매매 전략(pair trading)’이라고 하는데, 이후 차익거래 전략에서 자세히 다루기로 한다.

홍길용 기자/kyhong@heraldcorp.com