동양종금證, 自社 1위 꼽아

메리츠證, 계열사를 ‘톱픽’

지주사 앞두고 밀어주기?

증권업계의 자기 회사, 관계사 관련 밀어주기 리포트가 최근 속출하고 있다.

리포트를 발행한 증권사와 유관된 투자전략, 종목분석 리포트일 경우 투자자가 한 번 걸러서 받아들일 필요가 있다는 지적이다.

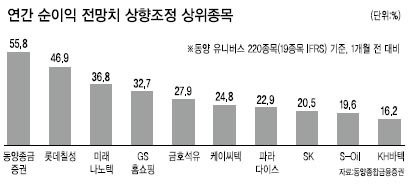

동양종금증권은 지난 22일 ‘이익 전망치, 유가는 알고 있다’는 제목의 리포트(퀀트 담당 김승현, 김광현 애널리스트 작성)에서 최근 한 달간 2011년 연간 순이익 전망치가 상향조정된 종목 1위로 자사를 꼽았다. 한 달 새 동양종금증권의 순이익 전망치가 55.8% 증가했다는 것이다.

2월 이후 국내 증시에서 외국인 자금의 이탈과 돌발 악재인 일본 대지진 발생 등으로 투자 전망이 불투명해졌고, 특히 금융업종 내에서도 은행과 보험을 제외하고 증권업에 대한 시각이 긍정적이지 않다는 견해가 지배적인 상황과 비교하면 납득하기 힘든 분석이다.

실제 헤럴드경제가 25일 증권정보업체 에프앤가이드에 의뢰해 5개 증권사(삼성ㆍ대신ㆍ메리츠ㆍKTBㆍ교보)가 제시한 동양종금증권의 당기순이익 전망 컨센서스는 최근 한 달 새 오히려 10% 감소한 것으로 나타났다.

메리츠종금증권은 같은 날 낸 ‘메리츠화재’ 기업분석 보고서에서 “지주회사 전환 이후 성장성과 수익성이 더욱 강화될 전망”이라며 목표가 1만4500원, 보험업종 내 톱픽(최우선 추천)을 유지한다고 밝혔다.

이는 다른 증권사가 대개 1만2400~1만4000원을 제시하고 있는 것과 비교하면 10% 안팎 높은 가격이다. 3월 25일 메리츠화재 분할 후 4월 11일 재상장, 4월 말 메리츠금융지주 상장 등 지주사 전환 과정을 코앞에 두고 관계사 밀어주기 의혹이 짙은 대목이다.

이 밖에 대기업 계열 증권사도 관계 회사에 대해 대부분 업계 컨센서스보다 높은 목표주가를 제시하고 있다.

HMC투자증권은 현대제철에 대해 18만원(컨센서스 17만920원, 5.3%↑), 하이투자증권은 현대중공업에 대해 62만원(컨센서스 60만7286원, 2.1%↑), 삼성증권은 삼성전자에 대해 125만원(컨센서스 123만5172원, 1.2%↑) 등의 목표주가를 제시하고 있다.

다만 SK증권은 이례적으로 SK텔레콤에 대해 업계 컨센서스인 21만7158원보다도 7.9% 낮은 20만원, 투자의견 ‘중립’을 제시하고 있어 눈길을 끈다.

최재원 기자/ jwchoi@heraldcorp.com