제도변화에 따른 자연스런 적응이란 평가와 함께 IFRS 도입취지를 훼손하는 편법이라는 비판이 양립하고 있다.

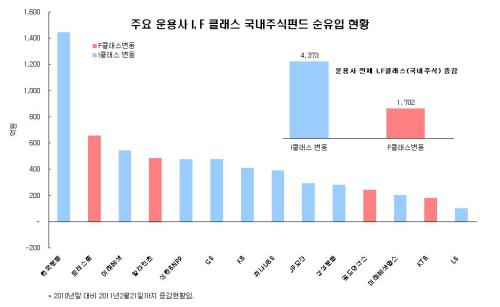

헤럴드경제가 지난 해말부터 올 2월21일까지 자산운용사 국내 주식형펀드 I클래스와 F클래스의 자금순유입을 조사한 결과 6075억원의 순유입이 나타났다. 같은 기간 국내 주식형펀드에서 4879억원이 빠져나간 점을 감안하면 상당한 규모다.

운용사별로는 한국운용, 미래에셋, 신한BNP파리바 등 대형운용사로의 유입규모가 컸다. 특히 한국운용은 전체 순유입의 4분의 1가량을 차지할 정도로 두각을 나타냈다. 삼성그룹 자금이 유입된 덕분이라는 관측이 많다.

이처럼 I클래스와 F클래스로의 자금유입이 뚜렷한 이유는 IFRS시행으로 기업들이 실질적 지배력을 행사하는 사모펀드까지 연결재무제표에 반영해야하기 때문이다. 공모펀드는 연결재무제표 작성 대상에서 제외된다. I클래스와 F클래스는 운용보수 등도 다른 클래스와 차별화되 적용되기 때문에 기업들 입장에서는 손해 볼 게 없다.

A운용사 관계자는 “신규로 유입되는 경우도 있지만, 사모펀드를 해지하고 I클래스나 F클래스로 갈아타는 수요가 더 많다. 일임형이나 랩으로 갈아타는 경우보다는 아직 규모가 작지만, 성과가 좋은 펀드를 중심으로 자금의 기관화가 이뤄지면서 운용 안정성이 더 높아지는 새로운 흐름이 이제 막 시작되고 있다고 볼 만 하다”고 말했다.

문제는 IFRS 도입취지 가운데 하나인 기업 투자자금의 연결재무제표 반영을 피한다는 점이다.

더욱이 펀드 가운데 I클래스나 F클래스 규모가 다른 클래스펀드 규모를 압도하는 경우에는 사실상의 지배력 행사가 가능하다는 점에서 문제가 심각해질 수 있다.

익명을 요구한 B운용사 대표는 “IFRS 도입취지 훼손도 문제지만, 작은 규모의 펀드에 기업 뭉칫돈이 들어오게 되면 이들의 입맛대로 펀드가 운용되면서 기존 투자자들이 상대적으로 피해를 볼 가능성이 있다. 이른 바 ‘꼬리가 몸통을 흔드는 현상(wag the dog)’이다”라고 지적했다.

하지만 반대 의견 역시 만만치 않다. 최근 늘어난 I클래스와 F클래스를 보면 기존 펀드의 운용규모에는 크게 못미치기 때문이다. 실제 한국운용은 ‘한국투자네비게이터증권투자신탁 1(주식)(C-F)’는 올 들어 398억원 늘어난 1733억원, ‘ 한국투자한국의힘증권투자신탁 1[주식](C-F)’는 1040억원 늘어난 1837억원이다. 그러나 모든 클래스를 합친 패밀리운용규모는 네비게이터가 1조7000억원을 넘고, 한국의힘 도 9000억원 이상이다. 신한BNP파리바의 좋은아침희망의 경우에도 패밀리운용규모는 3800억원이 넘지만 I클래스는 800억원을 좀는 넘는 수준이다.

B운용사 대표는 “지금 당장은 문제가 없어 보이지만, 개인자금의 펀드유입이 주춤한 상황에서 IㆍF클래스가 계속 덩치를 키운다면 기관의 입맛과 자금집행에 따라 수익률이 크게 흔들리는 현상이 나타나지 말라는 법이 없다”고 덧붙였다.

<홍길용 기자 @TrueMoneystory>

/kyhong@heraldcorp.com