수급 측면에서 상장 1년전 대규모 유상증자 물량의 출회 부담이 컸고 최근 조선업종 부진이 겹쳤기 때문으로 풀이 되는데, 단기적으로 소폭의 가격 메리트는 있을 수 있지만 조선업황 전망이 내년까지도 그다지 좋지 않을 것으로 예상되는 만큼 보수적인 접근이 유효하다는 지적이다.

두산엔진은 지난 14일 6.2% 급락하며 상장 후 처음으로 공모가(1만9300원) 아래로 떨어진데 이어 15일 -1.59%, 16일에도 전일대비 0.54% 하락한 가격에 거래를 시작했다.

두산엔진의 주가 부진은 2009년말 유상증자 물량 출회 부담이 컸고 조선 업황 회복이 당초 기대에 못미치고 있기 때문이다. 특히 두산엔진이 강점이 있는 상선 부문의 수주 물량이 올해 줄어들 것으로 전망되는 것이 주가에 악재로 작용했다는 분석이다.

이지훈 SK증권 연구원은 “최근 조선 업종의 주가가 많이 빠지고 있는데 같은 흐름에서 (매출의 90% 이상이 선박용 엔진이 차지하는) 두산엔진의 주가가 빠졌다고 본다. 올해 조선 업황이 전년에 비하면 나쁘지는 않지만 문제는 올해 증가분이 두산엔진이 강점을 보이는 상선이 아니라 해양 부문에 집중돼 있다는 점”이라고 지적했다.

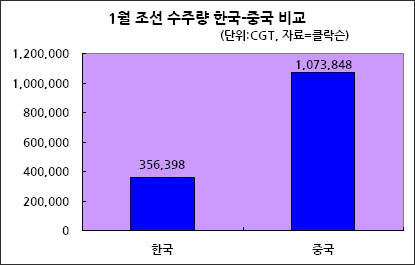

실제 지난 2년 연속 중국에 조선 강국 자리를 내줬던국내 조선업계가 올해 들어서도 부진을 면치 못하고 있는 것으로 나타났다. 조선해운시황 분석기관인 클락슨에 따르면 국내 조선사들의 지난 1월 수주량은 35만6398CGT(표준화물선환산톤수)로, 107만3848CGT를 기록한 중국의 3분의 1 수준에 그쳤다.

수급 측면에서 현재 유상증자 물량이 거의 다 소화된 만큼 이에 따른 추가 하락 가능성은 거의 사라졌고 많은 전문가들이 두산엔진의 적정주가로 2만원대 초반을 보고 있는 만큼 현재 주가는 단기적으로 가격 매력이 다소 있을 수 있다.

하지만 올해 이후 중장기적인 조선 업황을 봤을 때 긍정적 접근을 추천할 만한 상황은 아니라는 의견이 지배적이다.

익명을 요구한 한 증권사 연구원은 “만원 후반에서 2만원대 초반이 두산엔진의 적정 주가로 본다. 수주금액 등 실적이 과거 수준에 비하면 여전히 모자라고 특히 실적은 올해가 피크이고 내년에는 더 나빠질 것으로 예상돼 적극적인 매수 추천은 어렵다”고 말했다.

<최재원 기자 @himiso4>

jwchoi@heraldcorp.com