지난해 주가상승률이 경쟁 은행에 비해 상대적으로 높았지만 여전히 저평가 매력이 크고 외환은행 인수에 따른 시너지 효과가 클 것으로 예상되기 때문이다.

하나금융지주의 지난해 4분기 순이익은 당초 예상치에 못 미칠 것으로 보인다. 순이자마진이 개선될 것으로 보이지만 하나대투증권의 파생상품 관련 대지급과 충당금 적립률 조정 및 대한해운 관련 추가 충당금 적립 때문이다.

유상호 한국투자증권 연구원은 “하나금융의 4분기 당기순이익은 2560억원으로 기존 추정치보다 17% 하향했다”며 ”금융감독원의 요구에 따른 300억원의 추가 대손충당금 적립과 대한해운 익스포져에 대한 대손충당금 150억원을 반영했기 때문“이라고 설명했다.

하지만 대부분 은행의 4분기 실적이 추가 충당금 적립으로 기대보다 좋지 않을 것으로 예상되기 때문에 이는 하나금융만의 문제는 아니다.

오히려 외환은행 인수로 하나금융지주가 갖고 있는 여타 은행대비 할인 요소가 대부분 해소될 것으로 예상되기 때문에 주가는 아웃퍼폼(Outperform)할 수 있으리란 기대가 크다.

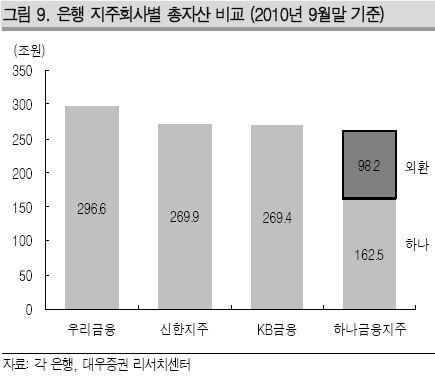

약화된 산업 분야의 성장을 외환은행 인수를 통해 보완, 당분간 업계 내 가장 양호한 이익 성장을 시현할 수 있고, 외환은행 인수로 저축은행 인수의 우려가 여타 은행보다 상대적으로 적을 수 있다는 점도 하나금융에 대한 긍정적 시각의 근거로 꼽힌다.

유 연구원은 “하나금융지주는 외환은행 인수 후 ROE가 13% 이상 개선될 것”이라며 “인수 과정에서 레버리지 활용이 가능하고 외환은행의 ROE가 하나금융보다 높은 11%대 이상이기 때문”이라고 설명했다.

실제 하나금융지주의 주가는 외환은행 인수에 대한 긍정적인 평가가 이루어지면서 다른 은행들에 비해 양호한 흐름을 유지하고 있다.

하나금융은 지난달 14일 주당 4만8850원까지 오르면서 시가총액 10조원을 돌파했다. 이후 단기 급등에 따른 부담으로 조정을 받으면서 현재 시총은 10조원 아래로 떨어졌지만 머지않아 시총 11조원대의 우리금융도 위협할 것으로 예상된다.

최근 대한해운 법정관리 신청이 있었지만 이에 대한 실제 손실은 크지 않을 것으로 전망되는 만큼, 주가하락시 저가 매수의 기회로 활용할 수 있다는 지적이다.

구용욱 대우증권 연구원은 “대한해운 법정관리 신청에 따른 실제 추가 적립 규모는 144억원 정도로 연간 충전이익이 0.6% 정도에 불과한 수준”이라며 “대한해운 문제로 주가가 하락한다면 매수 관점에서 접근할 필요가 있다”고 조언했다.

<최재원 기자 @himiso4>

jwchoi@heraldcorp.com