어닝시즌 막바지…이익전망 상향조정 종목 톱10 살펴보니

대한유화·케이피케미칼유화업계 경기상승 국면속

올해도 가파른 성장세 기대

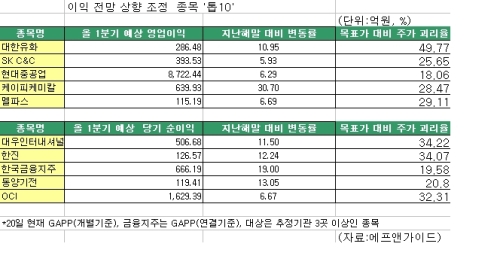

지난해 4분기 어닝시즌이 한창인 가운데 4분기는 물론 올 1분기 이익 전망이 급속히 좋아진 종목 ‘톱10’이 주목된다. 대한유화 케이피케미칼 OCI 등 화학 중소형주 ‘3인방’을 비롯해 SKC&C 현대중공업 대우인터내셔널 한진 한국금융지주 동양기전 멜파스 등이 주인공이다. 단기 급등 부담과 인플레이션 우려에 따른 코스피 조정 국면에서 이들 종목은 투자 안전지대로 부각되고 있다.

21일 에프앤가이드에 따르면 중소 나프타분해센터(NCC) 업체인 대한유화는 올 들어 4분기와 1분기 추정 영업이익이 각 27.85%와 10.95% 상향조정됐다.

목표가 17만원을 제시한 이인재 KB투자증권 연구원은 “대한유화는 석유화학 경기 상승 국면에서 높은 영업 레버리지로 올해 가파른 이익 성장이 기대된다”고 말했다.

또다른 중소형 화학주인 케이피케미칼도 업황 개선과 유가 상승 수혜 기대로 증권사의 호평을 받고 있다.

이정헌 하나대투증권 연구원은 최근 12개월 목표가를 3만원으로 상향조정하면서 충분히 보수적으로 산정했다고 밝혔다.

OCI는 태양광발전 및 반도체 소재인 폴리실리콘 부문에서 세계 1위로 부상 중이다.

SKC&C는 IT 서비스 시장의 회복세를 타고 4분기는 물론 내년 1분기에도 안정적인 실적 성장이 예상된다.

목표가 15만원을 제시한 안재만 키움증권 연구원은 SKC&C의 4분기 실적에 대해 “수주액은 기대에 못 미치지만 돋보이는 수익성을 나타내 연간 영업이익률 11%대에 안착할 것”으로 예상했다.

조선주 강세의 견인차인 현대중공업은 연초 이후 수주 모멘텀 부각으로 목표가 상향조정이 이뤄지고 있다.

대우인터내셔널은 ‘POSCO 효과’와 자원개발 테마로 주목받고 있다.

권해순 미래에셋증권 연구원은 “미얀마 가스전 등 총 2조5000억원에 달하는 자원개발 사업 가치와 모기업 POSCO와의 시너지 효과 그리고 올해 종합상사 중 가장 뚜렷한 실적개선세가 예상되는 점이 긍정적”이라고 말했다.

한진은 올 1월부터 해운사업부의 실적 개선과 국제회계기준(IFRS) 도입에 따른 대한항공 보유 주식의 재평가 이익, 주가순자산비율(PBR) 1배 이하의 저평가 매력 등이 투자 매력이다.

한국금융지주는 대표 주식형 펀드로의 탄탄한 자금 유입세와 랩ㆍ주가연계증권(ELS) 등의 판매 증가를 보이고 있다.

동양기전은 지난해 차 부품 부문에서 기존 GM대우 외에 현대차그룹으로 매출 다변화를 이뤄냈고, 중국 굴착기 부품 판매도 급증하는 추세다.

한편 코스닥 기업인 멜파스는 필름 방식 터치패널을 주로 채택했던 글로벌 휴대폰 업체가 글라스 방식(DPW)으로 빠르게 전환하고 있어 대표 수혜주로 꼽힌다.

김영화 기자/bettykim@heraldcorp.com