100위 안에 든 국내 6곳 은행

KB 전년보다 2단계, 신한은 3단계↓

이자 중심 수익구조 개선 필요

국내은행들이 세계 100대 은행에서 차지하는 순위가 줄줄이 하락한 것으로 나타났다. 지난해 대출 확대로 역대급 실적을 거뒀지만, 글로벌 은행업계와 비교해보면 성장성이나 수익성 모두 부진했다는 평가다. 이자 장사에서 벗어나 경쟁력을 높일 수 있는 방안을 고민해야 한다는 지적이 나온다.

27일 산업은행 산하 KDB미래전략연구소에 따르면, 영국 금융 전문지 ‘더 뱅커’가 지난해 실적을 집계해 이달 공개한 ‘세계 1000대 은행’에서 한국은 13개 은행이 순위에 올랐다.

그 중 100위 안에는 6개 은행이 들었는데, KB금융이 전년보다 2단계 떨어졌지만 62위로 가장 높은 순위를 차지했다. KB금융은 2017년부터 6년 연속 국내은행 중 1위를 유지하고 있다.

이어 산업은행 63위(이하 전년 63위), 신한금융 64위(61위), 하나금융 73위(71위), 기업은행 94위(88위), 우리금융 96위(91위) 등의 순이었다.

국내은행의 순위가 하락한 것은 성장성이나 수익성 모두 평균을 밑돌았기 때문이다.

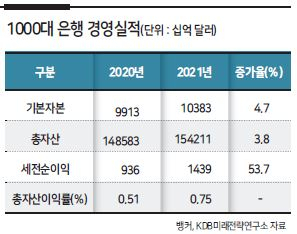

세계 1000대 은행의 기본자본은 지난해 10조3830억 달러로 전년(9조9130억 달러) 대비 4.7% 증가했다. 총자산도 154조2110억 달러로 전년(148조5830억 달러) 대비 3.8% 늘었다. 반면 6개 국내은행은 기본자본이 2.8%, 자산이 0.1% 각각 늘어나는 데 그쳤다.

수익성 측면에서도 세계 1000대 은행은 세전순이익이 전년 대비 53.7% 늘고 총자산이익률은 0.75%로 집계됐는데, 국내 6개 은행은 총자산이익률이 0.4~0.71%에 분포했다.

이는 이자이익 중심의 수익구조가 갖는 한계 때문이라는 지적이 나온다. 지난해 국내 20개 은행은 코로나19와 저금리 환경에서 대출을 크게 늘려 이자이익이 전년(41조2000억원) 보다 11.7% 늘어난 46조원을 기록했다. 반면 비이자이익은 7조원으로 전년(7조3000억원) 보다 4.1% 줄었다. 국책은행인 산업은행을 빼고 보면 비이자이익은 6조원에서 4조4000억원으로 26.6%나 감소했다.

이자이익에 치중한 구조는 부채 감축이 진행되고 있는 현 경제 상황에서 성장성의 제약 요인이 될 수 있다. 국내에서 손쉽게 이자장사를 한다는 비판 역시 부담이다. 비이자이익 창출 등 수익성을 다변화하려는 노력이 필요하다는 지적이 나오는 이유다.

이에 금융위원회는 최근 금산분리(금융-산업자본 결합을 막는 것)를 일부 완화하는 등의 금융규제 혁신안을 발표하기도 했다. 은행이 본업 이외에도 가상자산, 부동산, 배달 플랫폼, 알뜰폰 등 다양한 사업을 할 수 있도록 길을 터주는 내용이 핵심이다. 금융업이 하나의 독자적인 산업으로 자리매김하고, ‘국내용’이 아닌 ‘글로벌 플레이어’가 되도록 하겠다는 게 금융위의 목표다.

한편 이번 조사에서 세계 10대 은행에는 중국의 4대 은행인 공상은행(ICBC), 건설은행, 농업은행, 중국은행이 1~4위를 차지했다. 5~8위는 제이피모건체이스, 뱅크오브아메리카, 씨티그룹, 웰스파고 등 미국은행이 올랐다. 9위는 영국의 HSBC홀딩스, 10위는 중국의 교통은행이다. 10위에 일본 미쓰비시UFG파이낸셜그룹이 빠지고 중국 은행이 오른 것을 제외하고는 순위에 거의 변화가 없다.

김성훈 기자

paq@heraldcorp.com