SK증권과 현대증권은 각각 두산과 두산인프라코어를 추천했다. SK증권은 두산에 대해 “중국 굴착기 판매량이 증가하면서 모토롤 사업부의 수혜가 지속될 것”이라고 내다봤다. 두산인프라코어는 공작기계 부문의 견조한 이익뿐 아니라 글로벌 경기회복과 중국정부의 인프라 투자계획에 따른 수혜가 점쳐졌다.

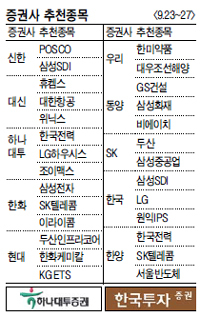

신한금융투자는 포스코에 대해 “하반기 안정적인 이익 전망이 예상돼 일본 철강업체 대비 밸류에이션 매력이 부각되고 있다”고 설명했다.

신한금융투자는 포스코에 대해 “하반기 안정적인 이익 전망이 예상돼 일본 철강업체 대비 밸류에이션 매력이 부각되고 있다”고 설명했다. 조선업체 추천도 눈에 띈다. SK증권은 삼성중공업을 꼽으며 “상반기에 이미 연간 수주 목표의 70%를 달성했다”며 “하반기에 칠레 컨테이너선, 드릴십 발주 등으로 연간 목표를 초과할 것”이라고 전망했다. 대우조선해양을 추천한 우리투자증권은 “2분기에 경쟁사 대비 다소 부진했지만 하반기엔 시추선과 생산설비, 해군특수선 등을 수주하며 안정적인 실적을 이어갈 것”이라고 밝혔다.

전기요금 인상 가능성이 불거지면서 한국전력은 하나대투증권과 한양증권의 추천을 받았다.

대신증권은 휴켐스를 추천했다. 이 외에 한화케미칼은 중국 수요증가에 따른 태양광 시황의 반등으로 3분기에 큰 폭의 이익 성장이 예상돼 현대증권의 추천을 받았다.

코스닥에서는 브랜드 가전기업의 입지를 확고히 한 위닉스를 비롯해 신제품 출시 및 증설 효과가 기대되는 KG ETS 등이 추천받았다.

김우영 기자/kwy@heraldcorp.com