이 기사는 해외 석학 기고글 플랫폼 '헤럴드 인사이트 컬렉션'에 게재된 기사입니다.

|

| 파괴된 실리콘밸리은행(SVB) 로고와 미국 국기 |

|

| 작년 11월 스위스 은행인 크레디트스위스(CS) 베른의 한 지점 |

|

| 3월 24일 독일 프랑크푸르트 소재 도이체방크 본사 앞에 비누방울이 날고 있다. [로이터] |

3월 초 실리콘밸리은행(SVB)을 강타했던 은행 위기가 빠르고 광범위하게 확산되는 것을 보며 최근 있었던 두 번의 금융위기 ‘전염 효과(financial contagion)’가 생각나 오싹해진다. 아시아에 깊은 경기침체를 초래했던 1997년 아시아 금융 위기와 글로벌 경제둔화를 초래했던 2008년 대침체(Great Recession)다. 팬데믹, 우크라이나 전쟁, 서방의 러시아 제재 및 기후 쇼크로 이미 어려웠던 세계 경제가 이번엔 새로운 은행 위기를 맞았다.

현재 확산 중인 은행 위기의 근원에는 수년간의 확장적 통화정책 이후 통화를 긴축하기로 한 미국 연방준비제도(연준)와 유럽중앙은행(ECB)의 결정이 있다. 최근 몇 년 동안 특히 팬데믹에 대응하기 위해 연준과 ECB는 금리를 거의 제로(0)에 가깝게 유지했고 경제에는 유동성이 넘쳤다. 금융 완화(easy money)는 2022년 인플레이션(물가 상승)으로 이어졌고, 이제 두 중앙은행 모두 인플레이션을 잡기 위해 통화정책을 긴축하고 금리를 인상하고 있다.

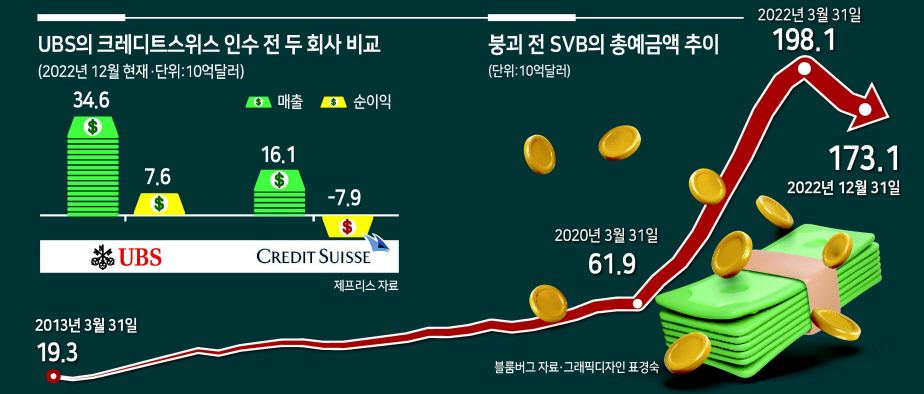

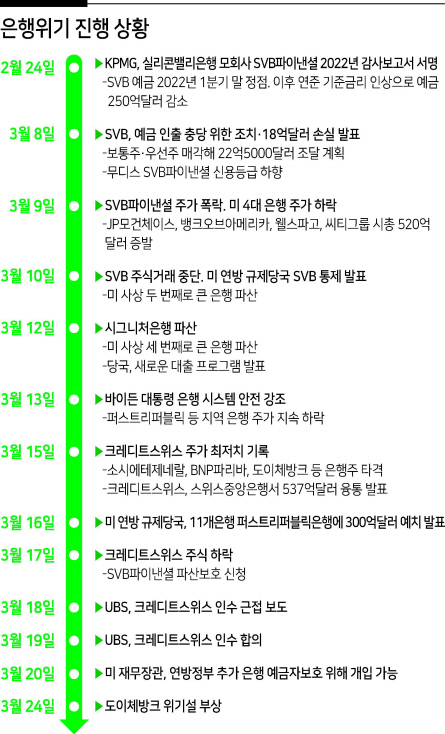

SVB와 같은 은행들은 단기 예금을 예치하고 예치된 자금을 활용해 장기 투자를 한다. 은행은 예금에 대한 이자를 지불하고 장기 투자를 통해 지불한 이자보다 높은 수익을 내는 것을 목표로 한다. 그런데 중앙은행이 단기 금리를 인상하면 예금 금리가 장기 투자 수익을 넘어서게 될 수 있고, 이 경우 은행의 수익과 자본이 감소한다. 은행은 살아남기 위해 자본 확충을 해야 하고, 극단적인 경우 파산할 수도 있다. 상환 능력이 있는 은행들도 사람들이 패닉에 빠져 갑자기 한꺼번에 예금을 인출하려고 하면, 이른바 뱅크런(대규모 예금 인출)이 발생하면 파산할 수 있다. 사람들은 다른 사람보다 먼저 예금을 인출하기 위해 은행으로 달려오지만 자산이 장기 투자에 묶여 있는 은행은 공포에 빠진 사람들에게 바로 현금을 제공할 유동성이 부족하다. SVB는 바로 이런 뱅크런에 무릎을 꿇었고 미국 정부의 손에 맡겨지게 됐다. 뱅크런은 일반적인 위험이지만 피할 수 있는 방법이 세 가지 있다. 첫째, 은행은 손실을 흡수할 수 있는 충분한 자본을 보유한다. 둘째, 뱅크런이 발생할 경우 중앙은행은 해당 은행에 긴급 유동성을 공급해 패닉의 확산을 막는다. 셋째, 정부의 예금보험으로 예금주들을 진정시킨다.

SVB의 경우에는 이 세 가지 메커니즘 모두 제대로 작동하지 못한 것으로 보인다. 첫째, SVB는 재무구조가 심각하게 악화되는 것을 허용했고, 규제당국은 제때 대응하지 않았다. 둘째, 불분명한 이유로 미국 금융당국은 SVB에 긴급 유동성을 제공하는 대신 폐쇄를 결정했다. 셋째, 미국 예금보험은 예금을 25만달러까지만 보장하기 때문에 예금액이 많은 사람들이 뱅크런하는 것을 막을 수 없었다. 규제당국은 뱅크런이 발생한 이후에야 예금 전액을 보장하겠다고 발표했다.

그렇다면 SVB의 파산은 더 광범위한 은행 위기의 시작인 것일까? 미 연준과 ECB의 긴축정책으로 인한 시장 금리 상승은 다른 은행들에도 악영향을 미쳤고, SVB 뱅크런 사태로 추가적인 뱅크런의 가능성이 커졌다.

다음 주요 희생자는 크레디트스위스(Credit Suisse)다. 크레디트스위스는 지난 10년 동안 부실한 투자 및 불법행위에 대한 벌금 등 여러 경로로 돈을 잃어왔지만 돈을 빌리는 것이 쉬웠던 금융 환경에서는 그럭저럭 버틸 수 있었다. 하지만 돈을 빌리는 것이 어려워지고 뱅크런이 발생하는 금융 환경에서 시장의 신뢰를 잃은 크레디트스위스는 무릎을 꿇을 수밖에 없었다.

크레디트스위스가 마지막 희생자는 아닐 것이다. 크레디트스위스의 매각은 시장을 진정시키지 못했고, 오히려 패닉을 심화시켰을 가능성도 있다. 스위스 금융당국이 크레디트스위스가 발행한 일부 채권의 가치를 ‘제로’로 상각하도록 강제했기 때문이다. 이번 채권 상각으로 다른 취약한 은행에서 추가적인 뱅크런이 일어날 가능성도 있다. 만약 전 세계 중앙은행이 대규모 예금 인출 사태를 직면한 은행들에 충분한 유동성을 공급한다면 추가적인 뱅크런을 막거나 혹은 그 규모를 제한할 수는 있을 것이다. 그러나 이러한 긴급 대출은 인플레이션을 통제하려는 중앙은행의 노력을 일부분 상쇄해버린다. 중앙은행들은 진퇴양난에 빠져 있다. 금리를 인상하면 뱅크런 발생 가능성이 커지고, 금리를 너무 낮게 유지하면 인플레이션 압력이 지속될 것이다.

중앙은행들은 높은 금리를 유지하되 필요 시 긴급 유동성을 공급하는 방식으로 두 마리 토끼를 잡으려 할 것이다. 이는 기본적으로는 올바른 접근 방식이지만 큰 대가를 치를 수도 있다. 미국과 유럽 경제는 이미 인플레이션과 성장 둔화가 공존하는 스태그플레이션을 겪고 있다. 이번 은행 위기는 스태그플레이션을 더 심화시킬 것이고 미국과 유럽을 경기침체로 몰아넣을 수도 있다. 크레디트스위스 사태로 인해 유럽 또 아마도 미국까지도 경착륙 가능성이 커졌다. 스태그플레이션 압력 중 일부는 코로나19로 인한 것이다. 코로나19로 2020년 중앙은행들은 시장에 막대한 유동성을 공급했고 이로 인해 2022년 인플레이션이 발생했다. 스태그플레이션은 또 한편으로 장기적인 기후 변화로 인한 쇼크 결과이기도 하다. 기후 쇼크는 태평양에 또다시 엘니뇨가 발생하면 향후 몇 년 안에 급속히 악화될 수도 있는데 과학자들에 따르면 이 가능성이 점점 커지고 있다고 한다.

우크라이나 전쟁, 미국과 유럽연합(EU)의 러시아 제재, 미-중 간 지정학적 긴장 고조로 인한 경제적 혼란도 스태그플레이션을 악화시켰다. 지정학적인 요인들이 글로벌 공급망에 영향을 미쳤고, 생산을 저해하는 동시에 비용과 가격을 상승시켰다. 미국은 중국이 첨단 반도체에 접근하는 것을 막으려고 하지만 중국이 자체 첨단 기술역량을 빠르게 강화함에 따라 미국의 시도는 거의 확실히 실패할 것이다. 그럼에도 미국의 일방적인 조치는 향후 몇 년간 교역에 심각한 차질을 빚고 비용절감을 위한 투자를 어렵게 만들 것이다. 그러므로 우리는 외교를 핵심적인 거시경제적 도구로 생각해야 한다. 만약 외교를 통해 우크라이나 전쟁을 끝낼 수 있다면, 러시아에 대한 값비싼 제재를 단계적으로 철회할 수 있다면, 미국과 중국 사이의 긴장을 완화시킬 수 있다면 세계가 더 안전해질 뿐 아니라 스태그플레이션도 완화될 것이다.

고조되는 경제적 리스크에 대한 최선의 해결책은 평화와 협력이다. 확산되는 금융 위기로 세계 경제가 불안정해지는 상황에서 지정학적 갈등의 종식은 전 세계가 나서서 해결해야 하는 시급한 안건이다. 주요 20개국(G20)은 금융 위기 해결에 대해 논의하는 것뿐 아니라 미국과 러시아에 우크라이나 분쟁 종식을 촉구해야 할 것이다.

제프리 삭스 미국 컬럼비아대 교수

The Global Banking Crisis and World Economy

Jeffrey D. Sachs

The banking crisis that hit Silicon Valley Bank (SVB) last week has spread. We recall with a shudder two recent financial contagions: the 1997 Asian Financial Crisis, which led to a deep Asian recession, and the 2008 Great Recession, which led to a global downturn. The new banking crisis hits a world economy already disrupted by pandemic, war, sanctions, geopolitical tensions, and climate shocks.

At the root of the current banking crisis is the tightening of monetary conditions by the Fed and the European Central Bank (ECB) after years of expansionary monetary policy. In recent years, both the Fed and ECB held interest rates near zero and flooded the economy with liquidity, especially in response to the pandemic. Easy money resulted in inflation in 2022, and both central banks are now tightening monetary policy and raising interest rates to staunch inflation.

Banks like SVB take in short-term deposits and use the deposits to make long-term investments.

The banks pay interest on the deposits and aim for higher returns on the long-term investments. When the central banks raise short-term interest rates, rates paid on deposits may exceed the earnings on long-term investments. In that case, the banks’ earnings and capital fall. Banks may need to raise more capital to stay safe and in operation. In extreme cases, some banks may fail.

Even a solvent bank may fail if depositors panic and suddenly try to withdraw their deposits, an event known as a bank run. Each depositor dashes to withdraw deposits ahead of the other depositors. Since the bank’s assets are tied up in long-term investments, the bank lacks the liquidity to provide ready cash to the panicked depositors. SVP succumbed to such a bank run and was quickly taken over by the US Government.

Bank runs are a standard risk but can be avoided in three ways. First, banks should keep enough capital to absorb losses. Second, in the event of a bank run, central banks should provide banks with emergency liquidity, thereby ending the panic. Third, government deposit insurance should calm depositors.

All three mechanisms may have failed in the case of SVB. First, SVB apparently allowed its balance sheet to become seriously impaired, and regulators did not react in time. Second, for unclear reasons, US regulators closed SVB rather than provide emergency central bank liquidity. Third, US deposit insurance guaranteed deposits only up to $US 250,000, and so did not stop a run by large depositors. After the run, US regulators announced they would guarantee all deposits.

The immediate question is whether SVB’s failure is the start of a more general bank crisis. The rise of market interest rates caused by Fed and ECB tightening has impaired other banks as well. Now that a banking crisis has occurred, panics by depositors are more likely.

Future bank runs can be avoided if the world’s central banks provide ample liquidity to banks facing runs. The Swiss central bank provided a loan to Credit Suisse for exactly this reason. The Federal Reserve has provided $152 billion in new lending to US banks in recent days.

Emergency lending, however, partly offsets the central banks’ efforts to control inflation. Central banks are in a quandary. By pushing up interest rates, they make bank runs more likely. If they keep interest rates too low, however, inflationary pressures are likely to persist.

The central banks will try to have it both ways: higher interest rates plus emergency liquidity, if needed. This is the right approach but comes with costs. The US and European economies were already experiencing stagflation: high inflation and slowing growth. The banking crisis will worsen the stagflation and possibly tip the US and Europe into recession.

Some of the stagflation was the consequence of COVID-19, which induced the central banks to pump in massive liquidity in 2020, causing inflation in 2022. Some of the stagflation is the result of shocks caused by long-term climate change. Climate shocks could become worse this year if a new El Niño develops in the Pacific, as scientists say is increasingly likely.

Yet stagflation has also been intensified by economic disruptions caused by the Ukraine War, US and EU sanctions against Russia, and rising tensions between the US and China. These geopolitical factors have disrupted the world economy by hitting supply chains, pushing up costs and prices while hindering output.

We should regard diplomacy as a key macroeconomic tool. If diplomacy is used to end the Ukraine War, phase out the costly sanctions on Russia, and reduce tensions between the US and China, not only will the world be much safer, but stagflation will also be eased. Peace and cooperation are the best remedies to rising economic risks.