|

| [게티이미지뱅크] |

[헤럴드경제=서정은·강승연 기자] 실손보험이 ‘꾼들의 놀이터’가 될 수 있는 건 ‘비급여’라는 특성을 파고들고 있어서다. 실손보험 자체가 국민건강보험에서 보장되지 않는 본인부담금과 비급여 의료비를 보장해주다 보니 ‘못 받으면 손해’라는 인식이 널리 퍼질 수밖에 없다.

그렇다고 이를 잡아낼 관리 체계가 있는 것도 아니다. 보험사기 행위자는 보험 보상 기준이 허용하는 최대치를 고려해 값비싼 비급여 진료를 지속해서 유도한다. 의료행위를 하는 병원과 이를 설계하고 조직하는 설계사와 브로커의 ‘나쁜 협업’이 얽히고설키면서 사기행각이 촘촘하게 구성된다. 의료행위라는 전문성에 가려져 확실한 내부 고발이 아니면 잡기 어렵다는 특성도 국민의 보험료를 줄줄 새게 하는 원인이다.

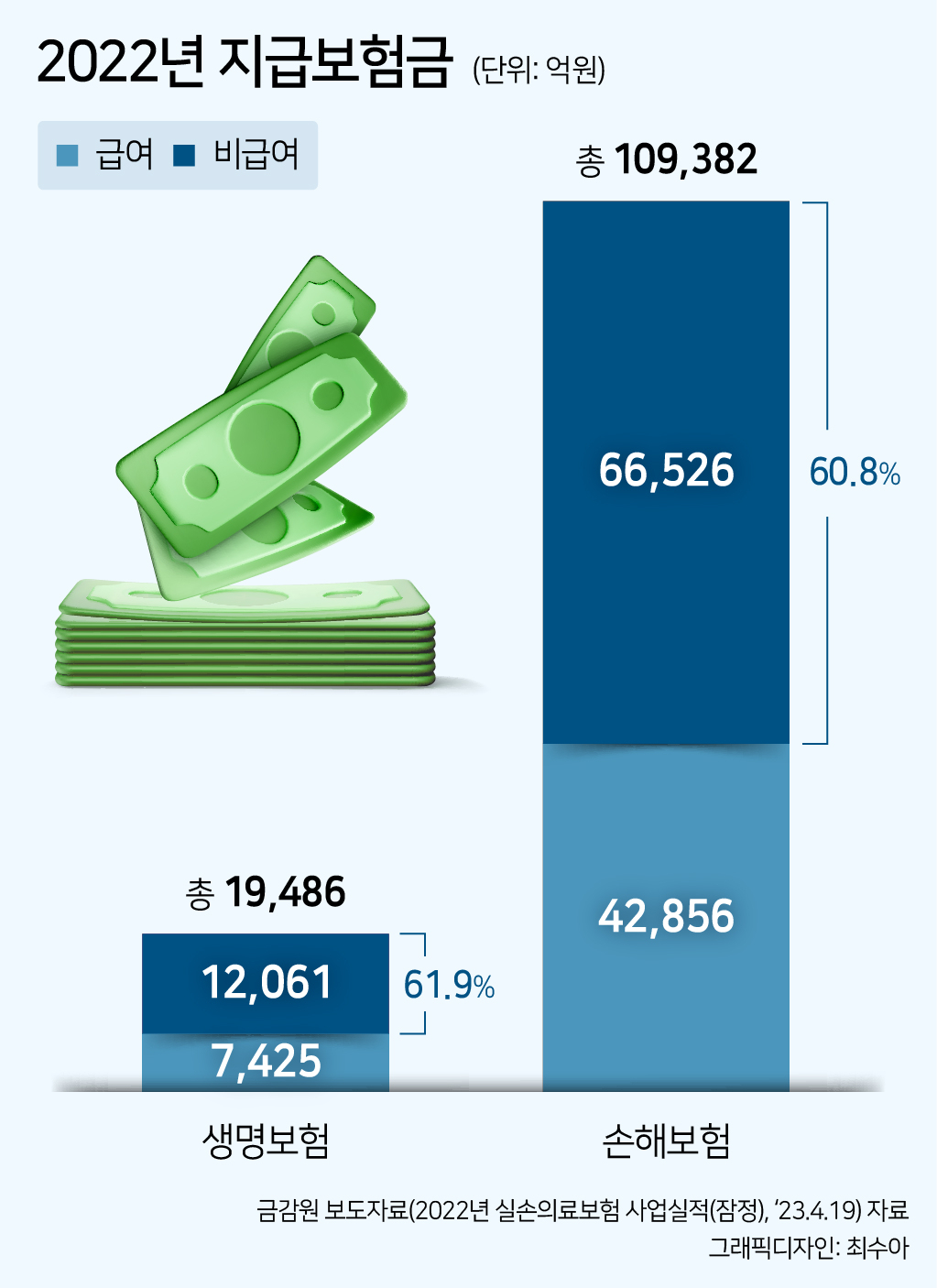

금융감독원이 내놓은 2022년 실손의료보험 사업 실적(잠정)에 따르면 지급보험금 중 비급여 비중은 61%에 달한다. 2021년에도 비급여 비중은 63.2%를 기록했었다. 물론 비급여 비중이 높은 것을 보험사기로 일반화하긴 어렵다. 하지만 의료관리 사각지대에 있는 데다 실손보험이 비급여를 보장해주기에 과다 진료행위로 인한 손해율 악화가 개입될 여지가 많다는 게 전문가들의 시각이다.

비급여 진료는 사기꾼들에게 그야말로 기회의 땅이다. 그도 그럴 것이 먼저 관리감독 체계가 딱히 없다. 급여 진료는 보건당국으로부터 진료 대상, 진료량, 진료수가 등을 관리받지만 비급여 진료는 그렇지 않다. 이 때문에 가격을 임의로 설정하고, 횟수나 양을 늘려 진료하는 경우가 생길 수밖에 없다.

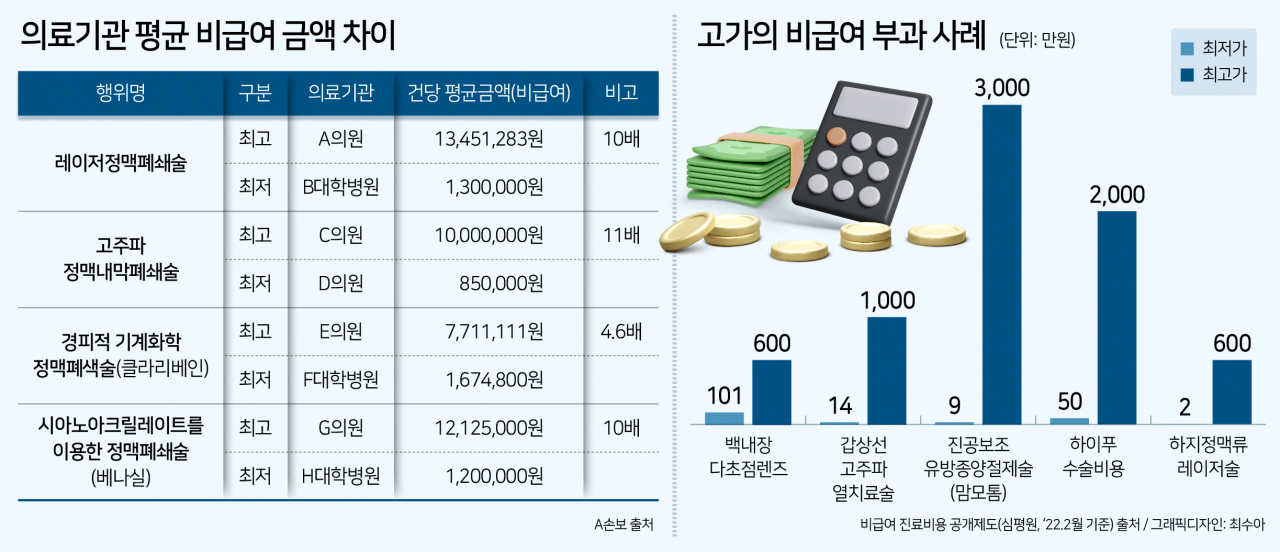

건강보험심사평가원의 비급여 진료비용 공개제도 자료에 따르면 진공보조 유방종양 절제술(맘모톰)의 경우 최소가와 최대가가 각각 9만원에서 3000만원으로, 330배 가까이 차이 난다. 하지정맥류 레이저수술도 최저가와 최대가가 2만원과 600만원으로, 300배 벌어졌다. 동일한 시술을 놓고 수백배의 부당이득을 누릴 수 있다는 얘기다.

실손보험 보상 기준까지 고려해 비용이 많거나 여러 건의 비급여 진료를 유도하는 경우도 부지기수다. 백내장 수술 시 실손의료보험 1세대 상품에 가입된 사실을 확인한 후 고가의 다초점렌즈 삽입술을 권유하는 식이다.

비치료 목적의 진료비를 보상하지 않는 실손보험 특성을 노리고 비치료 의료에 대해 치료 목적의 소견서를 남발하기도 한다. 한 병원은 환자들에게 ‘일상생활에 지장을 초래하는 시야 장애를 동반한다’는 소견서를 발급해 급여로 눈 밑 지방 및 처진 피부를 제거해주고, 쌍꺼풀 성형수술을 시행하기도 했다.

금융감독원 관계자는 “불필요한 의료행위가 이어지다보면 세대가 갈수록 실손보험의 보장 비중이 줄어들 수 밖에 없지 않느냐”며 “앞으로 보장 범위가 줄어들고, 실손보험을 취급하는 회사가 줄어들면 그 피해는 선량한 사람들에게 올 수밖에 없다”고 지적했다.

|

| [게티이미지뱅크] |

의사들 또한 이를 노려 보험사기에 가담하기도 한다. 현재 의료법상 허위 진단서 작성 등은 의사면허 정지 사유가 되지만 보험사기 방지법에서는 이런 부분이 포함돼 있지 않다. 보험사기로 인정받기 위해서는 보험금을 편취한 부분이 명명백백하게 드러나야 하는데 실제 이를 위해선 압수수색 영장을 발부받거나 확실한 내부 제보 없이는 찾아내기 어렵다.

금감원 관계자는 “사무장병원에서 페이닥터를 채용하거나 허위 진단서를 통해 보험사기를 하는게 일반적인 형태”라며 “설령 백내장 수술에서 과잉 진료가 일어났다 하더라도 실질적인 치료가 조금이라도 들어갔다고 한다면 전문가의 영역이기 때문에 잡아내기 어렵다”고 말했다.

서울 마포에서 피부과를 운영하는 의사 A씨는 “일부 의사의 경우 경제적으로 어렵다거나 수전증 등으로 수술이 어려울 경우 사기 가담 유혹에 노출될 수밖에 없지 않겠느냐”며 “이런 부분이 개선돼야한다는 점에는 동감하지만 자칫 실손보험 사기를 막기 위해 나오는 방안들이 전체 의료진을 범죄자 취급을 하게 만들진 않을까 걱정되는 것도 사실”이라고 토로했다.

최근에는 기업화된 브로커 조직도 보험사기에 뛰어들고 있다. 경제적으로 쪼들리는 의사가 조직화된 브로커의 검은 거래를 받아들이고, 환자가 보험금을 타는 데에 눈이 먼다면 보험사기의 완벽한 삼각편대가 만들어지는 셈이다.

특히 환자에 대한 처벌이 약하다 보니 보험사기 공범이라는 인식이 낮을 수밖에 없다. 보험연구원이 대검찰청 범죄 분석 통계를 분석한 결과, 2020~2021년 중 보험사기죄로 기소된 경우에서 정식 재판 없이 벌금형으로 종결(구약식)되는 비중이 50%를 넘었다. 이는 일반사기죄에서 30%대 수준보다 훨씬 높았다. 또한 불기소 처분 중에서 범죄 혐의는 인정되지만 기소를 하지 않기로 하는 기소유예 처분의 비중이 일반 사기죄에 비해 높게 드러나기도 했다.

금감원 관계자는 “환자들의 경우 보통 200만~300만원 안팎의 이익을 받는데, 이 사람들에 대해서는 기소유예나 약식 명령 등에 그칠 수밖에 없다”며 “사망보험금을 노린 사기라면 규모 자체가 크기 때문에 중형을 받겠지만 일반적인 병원에서 실손사기에 가담했다고 과도한 처벌을 하긴 어려운 것이 현실”이라고 말했다.

lucky@heraldcorp.comspa@heraldcorp.com