中관련 ETF도 75억원 순매도

기준금리 소폭 하향 미봉책

외인 투심 잡기 역부족 평가

중학개미(중국 증시 개인 소액 투자자)들의 중화권 증시 주식 보관 금액이 42개월래(來) 최저치를 기록했다. 디플레이션(경기 침체 속 물가 하락) 국면 속에서 부동산·금융업계의 연쇄 채무불이행(디폴트) 위험이 극대화하고, 수출 둔화와 미국의 경제적 압박 강화 등으로 경제 위기가 불거지자 중화권 증시가 연이어 하락해 올 들어 최저 수준을 기록하면서다.

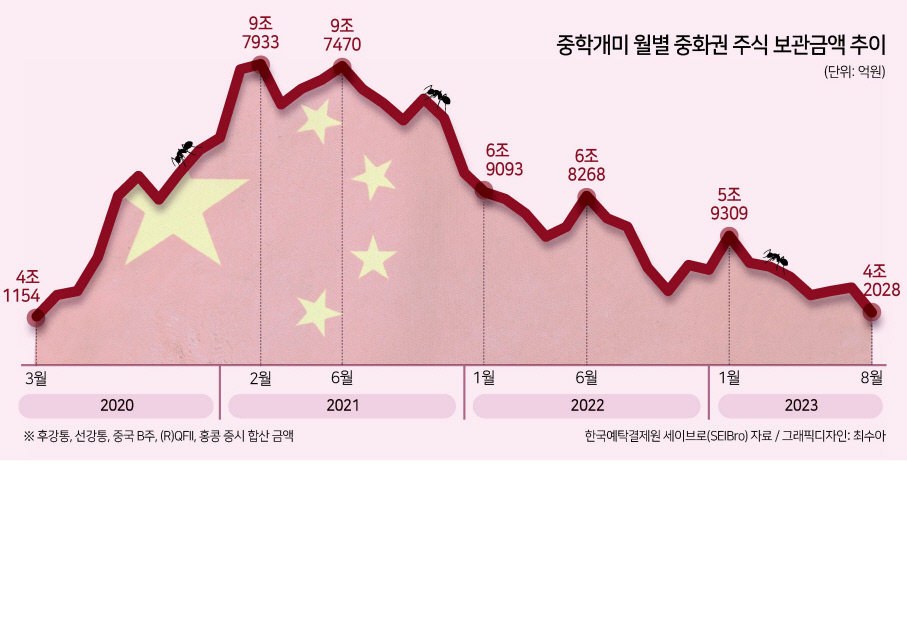

▶중화권 주식 보관액, 2년전比 반 토막 이하=24일 한국예탁결제원 증권정보포털 세이브로(SEIBro)에 따르면 지난 21일 기준 이달 중화권 주식 보관액은 31억3408만달러(약 4조2028억원)로 2020년 3월 기록한 30억6887만달러(약 4조1154억원) 이후 3년 5개월 만에 가장 적은 수치를 기록했다.

올해 8월 중화권 주식 보관액은 연초(1월·44억2278만달러·약 5조9309억원) 대비 29.14%나 줄었고, 1년 전인 작년 8월(45억7365만달러·약 6조1333억원)과 비교했을 때도 31.48%나 감소했다. 2020년 3월 이후 최대치를 보였던 2021년 2월(73억295만달러·약 9조7933억원)에 비해서는 57.08%나 줄며 ‘반 토막’보다 더 적어진 것으로 나타났다.

국내 투자자는 ‘후강통(상하이와 홍콩 주식 교차 거래)’, ‘선강통(선전과 홍콩 주식 교차 거래)’을 비롯해 외국인 전용 주식인 ‘중국 B주’, 일정 기준을 충족한 외국 기관투자자들만 거래 가능한 ‘(R)QFII’ 등 4개 경로를 통해 중국 주식을 거래할 수 있다. 여기에 홍콩 증시를 더해 ‘중화권 증시’라 일컫는다.

중화권 증시에 직접 투자하지 않지만, 국내 증시에 상장된 중화권 증시 관련 상장지수펀드(ETF)에 대해서도 8월 들어선 대규모 순매도세가 관측됐다. 대표적으로 홍콩 증시에 상장된 중국 기업에 투자하는 국내 ETF 10종(TIGER 차이나항셍테크레버리지(합성 H), TIGER 차이나항셍25, TIGER 차이나HSCEI, TIGER 차이나항셍테크, KODEX 차이나H레버리지(H), KODEX 차이나항셍테크, KODEX 차이나H, KBSTAR 차이나HSCEI(H), KBSTAR 차이나항셍테크, ACE 차이나항셍테크)에 대해 국내 투자자들은 이달에만 75억원 규모의 순매도세를 보였다.

▶진퇴양난 中 당국...미봉책으로 外人 투심 잡기엔 역부족=중학개미들이 중화권 증시에서 떠나고 있는 가장 직접적인 이유는 중국 상하이(上海)종합지수와 선전(深 )종합지수, 홍콩 항셍지수 등 주요 지수의 부진이 이어지고 있기 때문이다.

전날 연합인포맥스에 따르면 전 세계 40개 대표 주가지수 중 홍콩 항셍지수(-12.89%), 홍콩 H지수(-10.76%), 중국 선전지수(-10.18%)가 최근 6개월 간 기록한 하락률 1~3위를 나란히 차지했다. 여기에 중국 상하이지수(-5.19%) 역시 10위로 중화권 4개 지수 모두 ‘톱(Top) 10’에 이름을 올렸다.

전문가들은 중학개미들의 이탈세가 앞으로 더 뚜렷하게 나타날 가능성이 높다고 평가한다. 증시 성과가 안 좋은 상황 속에 정부가 내놓은 부양책이 기대를 밑돈 것이 투자자들의 실망감을 극대화하는 모양새란 것이다.

대표적인 사례가 사실상 기준금리 역할을 하는 대출우대금리(LPR) 정책이다. 지난 20일 중국 인민은행은 1년 만기 LPR을 종전 연(年) 3.55%에서 3.45%로 0.1%포인트 내렸다. 하지만, 0.15%포인트 하향이란 전문가들의 예측치를 밑돌며 과감한 경기 부양책을 원했던 시장엔 실망감을 줬다.

한 증권업계 관계자는 “금리를 큰 폭으로 내리면 가뜩이나 약세인 위안화 가치가 더 떨어질 수 있고, 이런 국면이 지속되면 ‘차이나 머니’ 이탈이 더 가속화할 수 있다”면서 “중국 정부가 더 강한 부양책을 꺼내는 데 한계가 있을 것”이라고 지적했다.

중화권 증시 내 부동산 섹터지수의 폭락에 대응하기 위해 중국 정부가 부동산 부양책을 강화할 것이란 의견도 있다. 하지만, 부실 부동산 개발사 등에 대한 구제가 ‘도덕적 해이’로 이어져 부채 미상환이 연쇄적으로 발생할 수 있다는 점에서 쉽지 않은 선택이 될 것으로 보인다.

또 다른 증권업계 관계자는 “중국 증시의 경우 이미 초과 투자로 인한 ‘오버행(잠재적 매도 물량 누적)’ 상태란 지적을 받는데 당국이 증시 부양에 나설 경우 밸류에이션 이상으로 주가를 끌어올려 자산 시장의 거품을 유발하게 될 것”이라고 꼬집었다.

이 밖에 떠나가는 중학개미 등 외국인 투자자의 투심을 잡기 위해 주식 거래 수수료 인하와 자사주 매입 지원 등을 골자로 한 증시 지원책을 중국 증권감독관리위원회가 내놓은 것은 ‘미봉책’에 불과한 만큼 역부족이라는 평가도 나온다. 신동윤 기자

realbighead@heraldcorp.com