글로벌 투자은행(IB) 크레디트스위스(CS)가 UBS에 인수되면서 금융 시스템 전반적인 리스크로 번질 뻔한 급한 불은 껐지만, 오히려 채권 시장엔 짙은 먹구름이 드리우고 있다. 일명 ‘코코본드’로 불리는 160억 스위스프랑(약 22조6000억원) 규모의 신종자본증권(AT1)이 ‘제로(0)’로 상각된 여파로 안전자산으로 여겨졌던 채권에 대한 신뢰가 약화됐고, ‘본드런’으로 문제가 확산할 수 있다는 우려가 커지고 있기 때문이다.

이번 사태가 작년 말 한파를 겪은 뒤 겨우 되살아난 국내 회사채 시장에도 악영향을 미칠 지 관심이 집중된다.

▶은행 자금 조달 난이도 ↑...고위험군 회사 유동성 경색 우려=22일 금융투자업계에 따르면 CS의 코코본드 상각으로 투자자들의 경계심이 고조된 상황 속에 당장 국내 은행은 코코본드 발행을 통한 자본 확보에 장애가 발생한 모습이다. 현재 4대 시중은행이 보유 중인 원화 코코본드 잔액은 4조3000억원 수준이다.

한 금융투자업계 관계자는 “단기적으로는 코코본드의 금리가 오르는 것은 불가피한 상황 속에 롤오버(금융기관이 상환 만기에 다다른 채무의 상환을 연장해 주는 조치) 등을 고려하면 부담스러운 것은 사실”이라고 평가했다.

자금 조달 비용이 올라간 은행 등이 대출을 줄일 수밖에 없는 가능성까지도 배제할 수 없는 상황이 벌어질 수 있고, 이는 국내 주요 사업체의 자금 조달 비용 증가로 직결될 것이란 분석도 있다.

▶3월 채권 회전율, 통계 집계 후 최저치=CS발 코코본드 사태가 당장 국내 채권 시장에 미치는 여파는 한정적이란 평가가 아직은 우세하다.

금융투자협회에 따르면 전날까지 ‘AA- 등급 회사채(무보증 3년)’ 금리는 4.016%로 전날 대비 0.03%포인트 올랐다. ‘하이일드 채권(BBB급 이상 투자적격등급과 CC급 이하 투자부적격등급 중간에 위치한 BB급 이하 회사채)’에 해당하는 ‘BBB- 등급 회사채(무보증 3년)’ 금리는 10.430%로 전날 대비 0.031%포인트 소폭 상승했다.

연초(1월 2일) AA- 등급 회사채와 BBB-급 회사채 금리가 각각 5.262%, 11.201%에 이르렀던 것과 비교하면 연초부터 이어가고 있는 안정세에서 크게 벗어나지 않은 추세를 보인 것이다.

다만, 실리콘밸리은행(SVB)·시그니처은행 파산 사태 등 미국 지방 은행의 연이은 부실 사태로 불거진 불확실성에 연초 달아올랐던 회사채 시장이 ‘관망세’로 돌아선 듯한 모습을 보이는 상황에 CS발 코코본드 사태까지 벌어진 것은 회사채 시장엔 부정적인 영향을 미칠 수밖에 없다는 것이 전문가들의 지적이다.

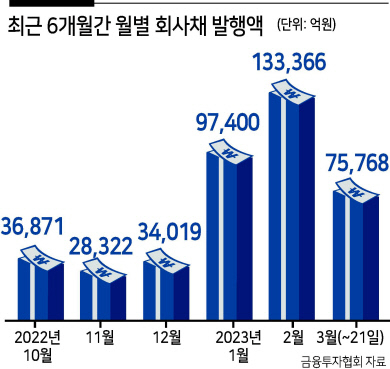

금융투자협회 통계상에서 지난 1월 회사채 발행액은 9조7400억원으로 전년 동월 대비 11.05% 증가했다. 특히, 지난달엔 13조3366억원 상당의 회사채가 발행돼 전년 동월 대비 50.06%나 규모가 늘어났다. 다만, 3월 들어선 전날까지 회사채가 총 7조5768억원 발행되면서 소강상태에 접어들었다.

증권업계 한 관계자는 “기관투자가가 자금 집행을 재개하는 ‘연초효과’가 사실상 끝나며 시장이 ‘숨 고르기’에 돌입한 영향도 있다”면서도 “분명한 것은 잇따른 금융발 리스크에 연초 보였던 투자 열기가 급격히 식고, 움츠러들고 있다는 사실”이라고 지적했다.

채권 회전율이 역대 최저치를 기록한 점도 주목할 지점이다. 3월 전체 채권 회전율은 9.87%로, 금융투자협회가 관련 통계를 집계한 2006년 11월 이후 가장 낮은 수치다. 회전율이 10%를 밑돈 것은 이번이 처음이다. 이른바 ‘레고랜드 사태’로 채권 시장 전반이 얼어붙었던 작년 10월(12.06%)보다 이달에 거래가 더 부진한 것이다.

▶우량·비우량 회사채 간 자금 조달 양극화 극대화 전망=당장 회사채 시장에선 ‘옥석 가리기’에 따른 양극화 현상이 심화될 수 있다는 전망에 힘이 실리고 있다. 올 들어 지난 16일까지 전체 회사채 발행 규모 중 신용등급이 BBB+ 이하인 비우량 회사채의 발행 규모는 3440억원으로 전체 발행량의 1.13%에 불과했다.

이영주 하나증권 연구원은 “중앙은행과 정부의 각종 지원 대책이 나올 수 있지만, 위험자산에 대한 보장 범위는 낮을 수밖에 없고, 이에 따른 투자 심리 회복 역시 훨씬 더딜 수밖에 없다”며 “이미 하이일드 채권과 레버리지론을 중심으로 한 벤처캐피탈(VC) 스프레드 상승세가 가파른 점은 (최악의 경우) 연쇄 부도 현상의 전조 현상일 수 있다”고 꼬집었다. 신동윤 기자

realbighead@heraldcorp.com