차주별 DSR, 내년 1월3일부터

올해 미리 신청하면 피할 수 있어

내년 연초부터 고강도 총량 관리

“연초 한도 수월하다는 건 옛말”

#. 내년 2월 아파트 구입 잔금 납입을 앞두고 있는 A씨는 대출을 언제 신청할 지 고민 중이다. 대출 총량 규제로 대출이 꽉 막힌 것을 감안하면 한도에 여유가 생기는 내년 초를 노려봐야 할 것 같고, 내년부터 시행되는 차주별 총부채원리금상환비율(DSR)을 피하려면 올해 신청하는 것이 나을 것 같다는 생각에서다.

내년 초 바뀌는 대출 규제로 대출을 받으려는 수요자들 사이에서 대출 신청 시점을 놓고 고민이 깊어지고 있다. 전문가들은 대출이 꼭 필요한 상황이고, 실행이 가능하다면 올해 미리 신청해두는 것이 유리하다고 말한다.

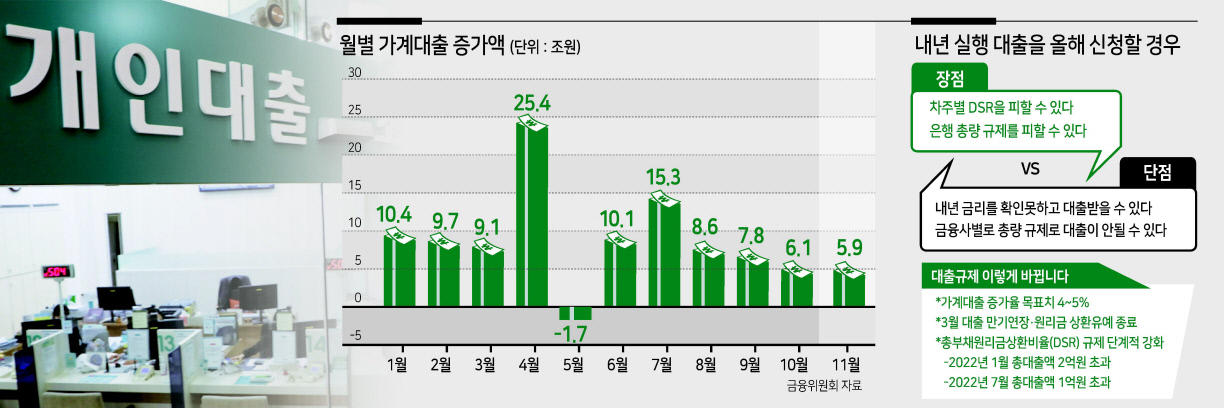

8일 금융권에 따르면, 금융당국은 내년 차주별 DSR 적용에 관한 행정지도를 준비 중이다. 행정지도에는 ‘차주별 DSR 2단계는 2022년 1월 3일 대출 신청분부터 적용한다’는 내용이 담길 예정이다. 당국은 최근 은행연합회 등 은행권과의 회의에서 이같은 내용을 확정했다.

차주별 DSR 2단계는 총부채 2억원 초과 차주까지 DSR 적용을 확대하는 것을 말한다. 적용 대상 차주는 연간 원리금 상환액이 연소득의 40% 이내가 되도록 은행 대출(제2금융은 50%)이 제한된다. 이에 DSR 적용 대상이 될 가능성이 있고, 내년 1~2월 대출을 실행받고 싶은 차주라면 올해 대출을 미리 신청해두는 것이 대출 한도를 더 많이 부여받을 수 있다는 분석이다. 금융사별로 다르지만 주택담보대출은 대개 실행 30~60일 이전에 신청이 가능하다. 2월말에 필요한 대출이라면 올해 말에 신청하는 것이다.

한 금융권 관계자는 “인터넷 커뮤니티 등에서 내년에 실행되는 대출이라면 올해 신청해도 소급 적용한다는 대출상담사들의 안내가 있지만 사실이 아니다”라며 “과거 유사한 규제를 도입할 때도 신청 시점을 기준으로 한 바 있다”라고 말했다.

일각에선 대출 총량 규제를 피하는 측면에서도 올해 신청하는 것이 유리할 수 있다고 말한다. 당국이 내년에도 깐깐한 대출 관리를 이어갈 것으로 예고하고 있기 때문이다.

금융위는 내년 가계대출 증가율을 올해(6%대)보다 낮은 4~5%대에서 관리하겠다는 목표다. 특히 내년에는 올해와 달리 분기별로 관리 목표를 두기 때문에 연초부터 강도 높은 대출 관리가 이어질 것이라는 전망이다.

이는 연초가 되면 대출 한도에 여유가 있어 대출이 수월하게 이뤄졌던 기존 관행과는 달라지는 부분이다. 과거에는 대출 증가율을 분기별이 아닌 연간으로 관리해왔기 때문에 연말에 대출 절벽 현상이 나타나고 연초에는 풀리는 일이 반복돼 왔다.

한 은행 관계자는 “분기별 관리를 하려면 월별 관리가 불가피하다”라며 “연초 대출이 수월하다는 얘기는 옛말이 될 것”이라 말했다.

다른 금융사 관계자는 “월별 대출이 언제 소진될 지 모르는 상황이라 내년 초 받을 대출을 지금 신청하면 우선권을 받는 셈”이라며 “다만 금리가 빠르게 오르고 있는데 대출받을 금리를 알 수 없는 상태로 신청해야 한다는 위험부담이 있다”라고 말했다. 김성훈 기자

paq@heraldcorp.com